«У нас есть причины для оптимизма»: TrueBridge Capital Partners о состоянии рынка венчурного капитала США

Многие инвесторы и основатели впервые столкнулись с медвежим рынком

После многих лет бурного роста в 2022 году индустрия венчурного капитала испытала резкий спад активности. Согласно отчету TrueBridge Capital Partners, активность выхода на венчурном рынке США упала на 90%. Впрочем, организация выделила и положительные стороны, в том числе снижение оценок и более рациональные настроения на рынке.

Публикуем перевод отчета.

- Фандрайзинг — позитивная новость в условиях потрясений

- Инвестиции в ранние стадии сохраняют сильные позиции

- Тренд: блокчейн должен укрепиться в условиях смятения и осторожности

- Оценки на поздних стадиях возвращаются к реальности

- Почти полное отсутствие экзитов

- Результаты ухудшаются после исторических рекордов

- Продолжаем наблюдения

Мы привыкли видеть, как год за годом статистика движется вверх и вправо, но 2022 год стал совершенно иным для рынка венчурного капитала США. Возможно, то, как быстро заключались сделки и как высоко оценивались компании, особенно на поздних стадиях, сделало нас менее восприимчивыми.

В 2022 году курс по большей части изменился, и легкодоступных денег стало меньше, отчасти из-за того, что внешние инвестиции поменяли направление и перекрестные фонды находят больше ценности на пострадавших публичных рынках.

Учитывая макроэкономический фон, который включает ситуацию в Украине, продолжающиеся проблемы глобальных цепочек поставок, растущие процентные ставки и инфляцию, а также угрозу инфляции, экономический пузырь наконец-то лопнул, и мы столкнулись с последствиями.

Читайте по теме:

Во что инвестировать на рынке искусственного интеллекта в 2023 году

68% российских предпринимателей ищут инвесторов для своего бизнеса

Инвесторы приостановили новые вложения, переместив фокус на существующие портфели. Они посоветовали основателям не привлекать капитал без крайней необходимости, увеличить cash runway (продолжительность существования бизнеса с текущим денежным резервом) за счет сокращений и других методов снижения затрат, а также действовать агрессивнее, выбирая более эффективные методы роста.

Хотя в 2022 году наблюдалась некоторая активность в области M&A, окно возможностей для IPO, распахнутое в 2021 году, наглухо закрыто.

«Изобильный капитал стал скудным, щедрые оценки — скупыми, и многие бизнесы в экосистеме стартапов столкнулись с ухудшением клиентской базы. Это испытание для мотивации всех предпринимателей, и за все время, что мы занимаемся венчурными инвестициями, сейчас как никогда важно, чтобы фаундеры создавали что-то, руководствуясь “благими побуждениями”» — комментирует Zigg Capital.

Есть и положительная сторона: мы вернулись в более рациональную деловую среду, реже видим поведение, продиктованное страхом упущенных возможностей, а предынвестиционные оценки начали снижаться.

Основатели стартапов на ранних стадиях, полные энтузиазма и масштабных идей, по-прежнему получали инвестиции, а компании на поздних стадиях с устойчивым ростом и хорошими результатами смогли проводить впечатляющие раунды.

2022 год не был безнадежен. В конце года многие инвесторы предположили, что ближайшие несколько лет станут наиболее удачными для того, чтобы начать инвестировать в новый проект или компанию, учитывая изменения условий рынка и устойчивость инноваций.

«Во многом мы оптимистично смотрим на потенциал будущего. Фаундеры, которые запускают компании сейчас, вопреки эти трудностями, своими качествами и целеустремленностью отличаются от тех, кто начинал во время ажиотажа. На наш взгляд, в целом изменения благоприятны для стартапов, и поскольку на рынках неизбежно происходят перестановки, возможности будут открываться» — Джек Альтман, Jack Altman Fund.

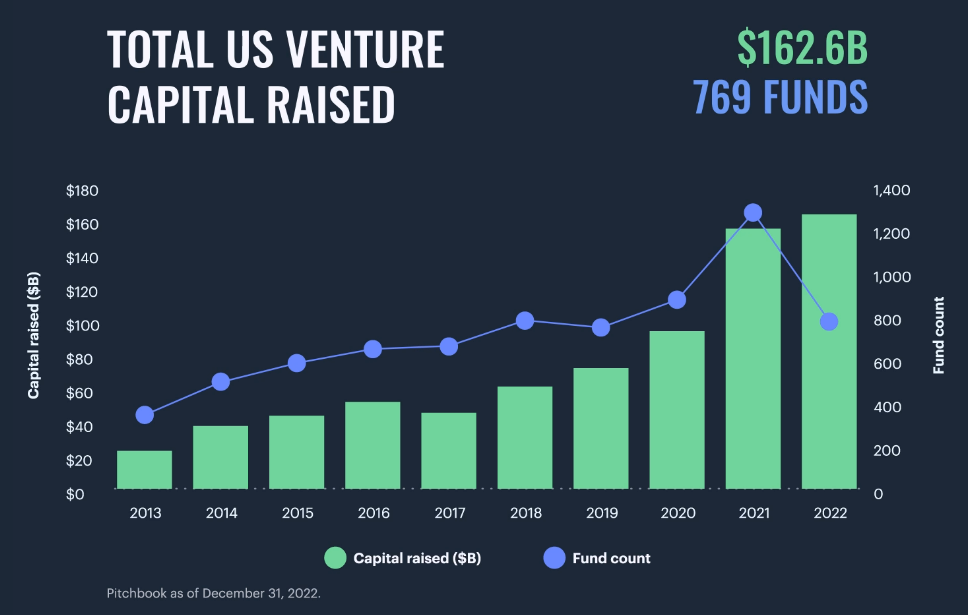

Фандрайзинг — позитивная новость в условиях потрясений

В отличие от прочих отраслевых метрик, в 2022 году показал особенно хорошие результаты.

Привлечено $163 млрд, +6% к 2021 году. 75% обязательств исполнены в 1 кв. и 2 кв.

В прошлом году американские венчурные компании привлекли свыше $162 млрд и всего за 3 кв. превзошли результат 2021 года. Общий объем фондов примерно на 6% превысил итоги 2021 года, показав абсолютный рекорд для отрасли. Однако рост год-к-году оказался ниже 65%, зафиксированных с 2020 по 2021 годы. Начало года было более продуктивным, чем его завершение, и почти 75% сделок были закрыты в 1 кв. и 2 кв. 2022 года.

Несмотря на рекордный объем привлеченного капитала, мы наблюдали сокращение количества фондов. Всего в 2022 году были закрыты 769 фондов, что на 39% меньше, чем 1270, закрытые в 2021 году. Таким образом, в фандрайзинге превалировали крупные фонды — стало больше фондов от $1 млрд и меньше — до $1 млрд. Это свидетельствует о продолжении долгосрочного тренда на концентрацию капитала.

Поскольку средства активно привлекались, а сделки заключались медленнее, в США образовались рекордные сверхнормативные резервы — около $300 млрд.

Прирост пресловутого резерва денежных средств ускорялся с 2012 года, когда он составлял $72 млрд. За последнее десятилетие сверхнормативные резервы увеличились более чем в 3 раза.

Несмотря на то, что в 2022 году фандрайзинг в пятый раз подряд вырос год-к-году, в 2023 году привлекать капитал стало сложнее: среда заключения сделок становится более сдержанной, рынки для выхода заторможены, а партнеры с ограниченной ответственностью не торопятся открывать кошельки.

Закрыто фондов: 769, на 39% меньше, чем в 2021 году.

Примета времени: Tiger Global, первоначально установивший ориентир в $6 млрд для своего нового фонда, сократил его до $5 млрд — это менее половины его предыдущего фонда размером в $12,7 млрд.

Общий объем привлеченных инвестиций в США, $ млрд. Диаграмма: TrueBridge

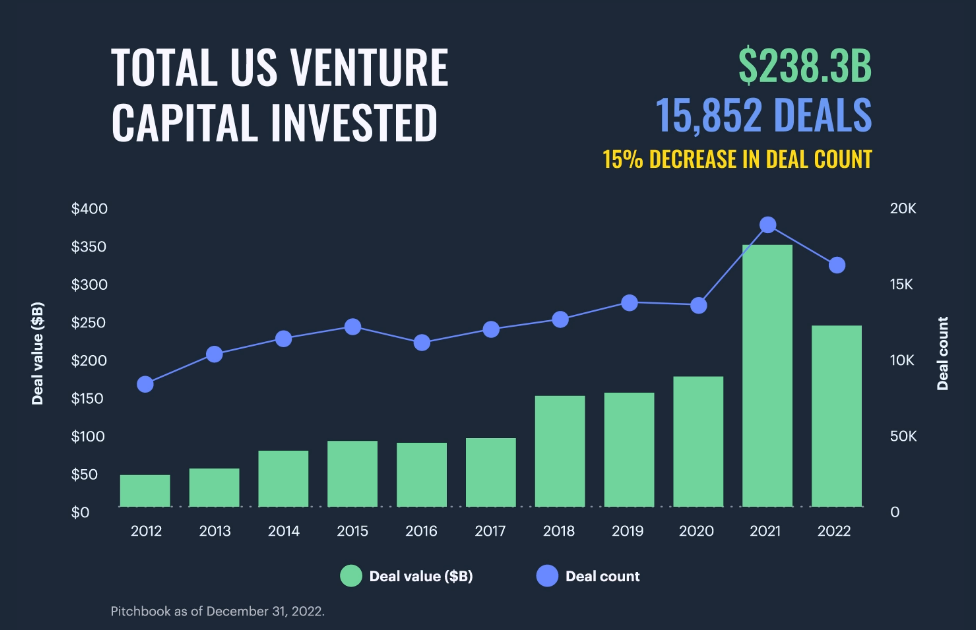

Инвестиции в ранние стадии сохраняют сильные позиции

Количество сделок и инвестированный капитал — две ключевые метрики состояния инвестиционной среды — в 2022 году значительно снизились год-к-году.

Сокращение числа сделок на 15%, вложенного капитала — на 31%.

По сравнению с 2021 годом было закрыто примерно на 15% меньше сделок, а объем вложенного капитала упал примерно на 31% до $238 млн. В отличие от 2021 года, когда объем сделок рос с каждым кварталом, в 2022 году наблюдался обратный тренд, и объем сделок ежеквартально снижался.

Мы заметили, что число и стоимость сделок падали год-к-году как на ранних, так и на поздних стадиях.

Относительно более позитивной выглядит ситуация с ангельскими инвестициями и компаниями на посевной стадии: в этом направлении заключалось меньше сделок, но при этом инвестировалось больше капитала. Из-за этого 2022 год характеризовался более крупными раундами на стадии посева, обеспечив бизнес денежными ресурсами в преддверии неопределенной инвестиционной среды 2023 года.

| Метрика, 2022 к 2021 | На стадии посева | На ранней стадии | На поздней стадии |

| Стоимость сделок | +9% | -22% | -36% |

| Количество сделок | -18% | -12% | -10% |

| Количество мегасделок | — | -26% | -37% |

Долгосрочная активность продолжает расти.

Хотя активность в области венчурных инвестиций была преимущественно ниже по сравнению с необычайно большими результатами 2021 года, долгосрочный тренд демонстрирует постоянный прирост активности. Увеличение числа мегараундов ($100 млн или больше) продолжает оказывать избыточное влияние на капитал, инвестированный на ранней или поздней стадии.

| Метрика, 2022 к 2020 | На стадии посева | На ранней стадии | На поздней стадии |

| Стоимость сделок | +80% | +53% | +34% |

| Количество сделок | +5% | +35% | +30% |

| Количество мегасделок | — | +76% | +82% |

Падение скорости сделок и инвестированного капитала в 2022 году во многом было полной противоположностью того, что стимулировало активность в 2021 году:

- сделки реже заключались виртуально, поскольку инвесторы и операторы вернулись к очной работе;

- более длительная процедура дью дилидженс;

- увеличенные промежутки между привлечением инвестиций после того, как многие компании получили более чем достаточно капитала для краткосрочных операций в 2021 году.

Несколько крупных долгосрочных трендов сохраняются, продолжая стимулировать инвестактивность, особенно на более поздних стадиях:

- компании дольше остаются непубличными, привлекая больше частного капитала для роста;

- крупные резервы денежных средств от традиционных венчурных компаний, стимулирующие конкуренцию и оценки;

- возросшее участие (хотя и снизившееся в 2022 году) таких нетрадиционных инвесторов, как перекрестные фонды, фонды прямых инвестиций, корпоративные венчурные компании и фонды национального благосостояния.

Общий объем венчурных инвестиций в США, столбцы — стоимость сделок, $ млрд; график — количество сделок. Диаграмма: TrueBridge

Тренд: блокчейн должен укрепиться в условиях смятения и осторожности

Технология блокчейна может изменить то, как мы ведем бизнес, управляем деньгами, сохраняем данные и взаимодействуем с миром в целом. Однако крах FTX и Terra указывает на недостатки в отрасли и хрупкость в определенных областях экосистемы.

В 2022 году, когда произошло падение FTX, технология блокчейна оказалась под пристальным вниманием и оказалась уязвимой перед оппортунистами, которые появляются на всех этапах цикла инноваций.

Хотя блокчейн и криптовалюты могут столкнуться с громкими репутационными и регуляторными рисками, мы верим, что ключевые технологии блокчейна выдержат шум и станут более безопасными. Опытные инвесторы с глубоким пониманием сектора должны быть готовы воспользоваться преимуществами менее насыщенной и шумной среды.

Как отметил Макс Уэбстер из Hivemind Ventures, «когда ставки растут, а волна спадает, становится видно, кто плавал голым». В течение года осторожной настойчивости завышенная стоимость криптовалют и государственные ценных бумаг была пересмотрена, что отличило победителей в этой области и определило тех, кто продолжит устанавливать новые стандарты.

Ethereum

Большой всплеск оттока денег с централизованной биржи (CEX) на фоне недавних громких провалов инициировал бегство в сторону качества и самообслуживания. Платформы для смарт-контрактов, такие как Ethereum, открыты, прозрачны и не полагаются на традиционных финансовых посредников, снижая риски со стороны контрагентов.

Ключевые игроки, например Ethereum, готовы сыграть важную роль в 2023 году и далее, поскольку обладают потенциалом для вытеснения централизованных корпоративных структур в пользу более децентрализованных сообществ.

- Число размещенных ETH — более 15,8 млн.

- Совокупное предложение — 13%.

- В 2022 году было размещено 7 млн.

- Рост валидаторов — свыше 215 тысяч.

Optimism

- Рост активных команд разработчиков в 2022 году — более 1000%.

- Рост потребления API за 1 кв. 2023 года — свыше 460%.

Arbitrum

- Рост активных команд разработчиков в 2022 году — 795%.

- Рост потребления API — 125%.

Децентрализованные биржи, такие как Uniswap, это биржи, которые принадлежат своим участникам и управляются скорее ими, чем централизованным субъектом.

Ликвидная централизованная биржа Uniswap позволяет участникам рынка обмениваться токенами со смарт-контрактами без регистрации заказов со стороны централизованной третьей стороны.

Поскольку Uniswap построена со смарт-контрактами, кодом и транзакциями внутри цепочки нельзя манипулировать. Децентрализованная биржа не сможет стать жертвой мошеннников или подделки записей, что составляет риск для централизованных компаний.

Стейблкоины

90% глобальных центральных банков рассматривают потенциальное использование CBDC (central bank digital currency, цифровая валюта центрального банка).

Стейблкоины — криптоактивы, привязанные к фиатной валюте — это революционная технология, которая извлекает выгоду из этого тренда. Они широко используются для кредитования, трейдинга и платежей. Например, стейблкойн USDC движется с высокой скоростью и по умолчанию ориентирован в интернете.

Для USDC не существует границ и банковских часов, при этом он обеспечивает безопасность, потому что поддерживается наличными и краткосрочными облигациями США, и это делает его убедительным техническим достижением. По состоянию на 1 декабря 2022 года в валюте хранится $43 млрд USDC.

NFTFI

Протоколы кредитования и займа NFT, такие как NFTfi, активно росли в 2022 году.

Объем займов достиг пика во 2 кв. 2022 года, в то время как другие платформы в этой области продолжают наблюдать рост и повышенный уровень активности. NFTfi планирует создать другие финансовые инструменты, которые в перспективе смогут предложить торгуемые инвестиционные фонды для NFT и долевое владение NFT.

«С помощью нашей платформы токенизации мы обеспечили цифровой заем размером в 100 млн евро для Европейского инвестиционного банка и еще двух других банков, и все это на основе частного блокчейна. Как правило, исполнение подобного займа занимает около 5 дней. Нам потребовалось 60 секунд.

Сократив время исполнения, мы снижаем затраты для эмитентов, инвесторов и регуляторов. Используя блокчейн, мы можем распространить эти преимущества на рынки с фиксированным доходом, а также другие классы активов» — Дэвид Соломон, Goldman Sachs.

Основатели, фаундеры и сторонники в области Web3 и блокчейна хотят получить сеть, которая сделает доступ и возможности более демократичными.

Переход находится еще на ранней стадии, бизнес-модели будут меняться, а владение данными переходить от компаний к пользователям. Все это продолжит менять наше взаимодействие с интернетом в будущем. Этот переход будоражит и полон обещаний, но в то же время сопряжен с трудностями, которые вызывают много вопросов.

Тем не менее, сдвиг происходит, на что указывает невероятный всплеск активности среди разработчиков, инвесторов и потребителей. В отличие от того, что происходило в прежние периоды спада в секторе, блокчейн — не просто модное словечко: это следующий крупный технологический и общественный сдвиг в нашем обществе.

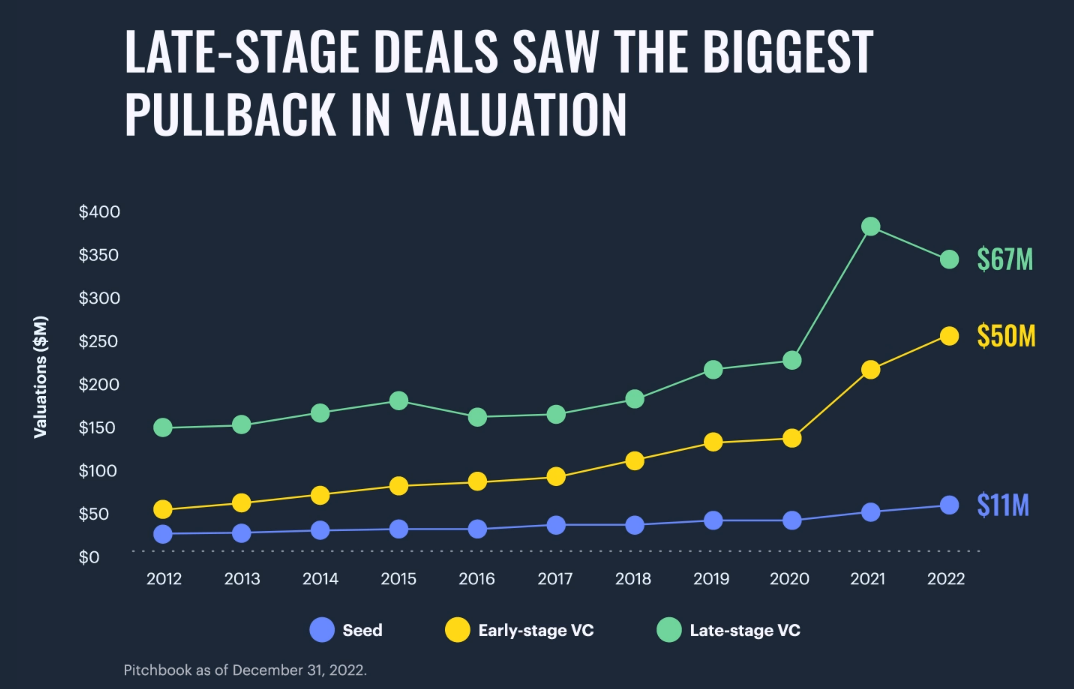

Оценки на поздних стадиях возвращаются к реальности

В 2022 году оценки компаний на посевной и ранней стадии преимущественно продолжили постепенно повышаться с той же скоростью, которую мы наблюдали последние несколько лет. Оценки компаний на поздних стадиях были ниже, чем в 2021 году.

Поскольку в 2022 году рыночная капитализация публичных компаний находилась под невероятным давлением, инвесторы были менее склонны платить высокодоходные мультипликаторы за частные компании на поздней стадии с высоким ростом. Время покажет, коснется ли этот тренд компаний на более ранних стадиях.

Изменение оценки год-к-году (медианное):

- ангельский раунд +10%

- посевной раунд +17%

- ранний раунд +19%

- поздний раунд -10%.

В 2022 году оценки на посевных и ранних стадиях были неожиданно устойчивы и медленно росли, несмотря на ценовое давление на поздних стадиях.

Хотя есть свидетельства, что инвесторы сокращают размеры раундов, поскольку капитал становится все дороже, это не оказало значимого влияния на оценки на этих стадиях. Возможно, оценки на ранних стадиях получали поддержку от выросшей конкуренции, поскольку в последние годы такие заслуженные компании, как Sequoia, Andreessen Horowitz, Index и Khosla, запускали крупные фонды, ориентированные на стадию посева.

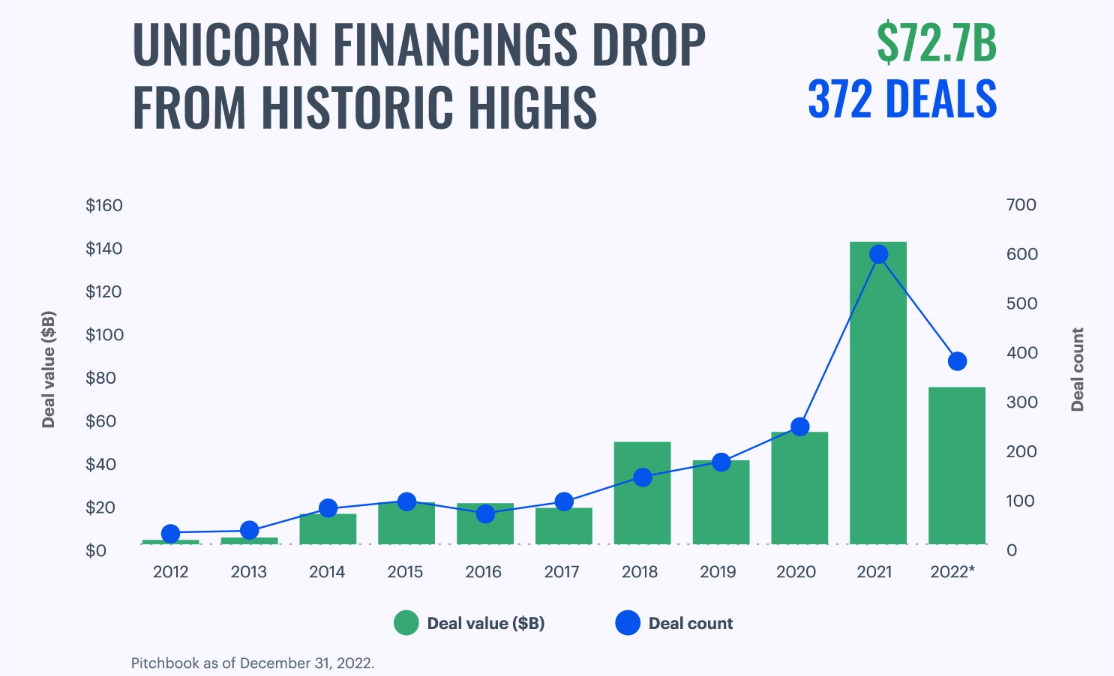

В полном соответствии с давлением на оценки на поздних стадиях, в 2022 году число сделок по финансированию компаний-единорогов (частных компаний с оценкой выше $1 млрд) было значительно ниже. После рекордных 584 сделок с единорогами в 2021 году годом позже было всего 372 сделки — спад составил 36%.

Финансирование единорогов упало с исторического максимума. Столбцы — стоимость сделки, $ млрд, график — количество сделок. Диаграмма: TrueBridge

Почти полное отсутствие выходов

И инвесторы, и аналитики ожидали, что количество экзитов замедлится в 2022 году, но немногие прогнозировали практически полное прекращение активности.

- Изменение активности среди экзитов: -90%.

- Общая реализованная стоимость: $71 млрд.

Одной из крупнейших историй года для венчурной индустрии в целом стало практически полное отсутствие экзитов. Общая активность в этом направлении, включая IPO, прямое размещение акций на фондовой бирже, выкуп, слияния и поглощения, снизилась более чем на 90% с 2021 года. Через экзиты было реализовано всего около $71 млрд общей стоимости — минимальное значение с 2016 года.

В 2022 году ни одна компания не привлекла через IPO более $1 млрд, хотя в 2021 году состоялись 15 IPO, которые принесли эту сумму или более.

Большой спад активности в основном можно объяснить двумя факторами:

- инвесторы публичных рынков сместили фокус и ориентируются не на будущий рост, а на прибыльность,

- компании до IPO изменили планы, увидев, что оценки многих конкурентов на публичном рынке упали на более 50%, а в некоторых случаях свыше 90%.

Многие из недавних успешных IPO, которые были поддержаны венчурным капиталом, столкнулись со сложной ценовой динамикой в год после дебюта.

Американская криптобиржа Coinbase, которая вышла на IPO в апреле 2021 года и произвела большой фурор, получив оценку в $86 млрд. На конец 2022 года ее рыночная капитализация составляла около $10 млрд, хотя и несколько выросла через некоторое время. Другие компании, которые совершили крупное IPO в 2021 году, — в том числе Robinhood, Toast и UiPath — оказались в подобной ситуации.

И инвесторы, и аналитики ожидали, что количество экзитов замедлится в 2022 году, но немногие прогнозировали практически полное прекращение активности. В начале 2023 года рынки ценных бумаг показывают признаки стабильности, и сейчас некоторые надеются, что окно возможностей IPO скоро откроется.

M&A при поддержке венчурного капитала:

- 10% в общей стоимости экзитов в 2021 году,

- 50% в общей стоимости экзитов в 2022 году.

Благодаря падению оценок активность M&A действительно восстановилась: в 2022 году на слияния и поглощения приходилось почти 50% выходной стоимости, обеспеченной венчурным капиталом, по сравнению с 10% в 2021 году. Можно ожидать, что активность в области слияний и поглощений будет расти, поскольку компании стремятся использовать преимуществом адеватных оценок и ищут способы активизировать рост в условиях сложного рынка.

По-настоящему инновационные компании с высоким ростом все еще высоко ценятся действующими участниками рынка.

В 2022 году Adobe объявила о приобретении Figma, мощной системы дизайна, которая не просто является облачной, но полностью использует возможности технологии. Концентрируясь на переходе от текущей десктопной модели, Adobe согласилась заплатить в 50 раз больше верхней линии доходов, удвоив оценку Figma от 2021 года на перегретом рынке.

На фоне непростых условий для выхода это сообщение попало в заголовки газет по всему миру и стало главным событием в новостях об экзитах в 2022 году.

С учетом изменившегося макроэкономического фона в 2023 году многие компании на поздней стадии переключили свое внимание на прибыльность и укрепление своих финансовых показателей, отложив планы по выходу на IPO. Инвесторы рассматривают такие компании, как Databricks, Reddit и Instacart, как потенциально хороших кандидатов на публичный листинг, когда рынок будет готов, хотя некоторые могут получить более низкую оценку, чем ранее.

«В условиях дешевого рынка молодые стартапы, которые сталкиваются с радикально более сложным рынком для сбора средств, чем 6 месяцев назад, чаще выбирают быструю продажу. M&A дает команде большую финансовую определенность, будучи частью более устоявшегося и лучше капитализированного бизнеса» — Томаш Тунгуз, Theory VC.

Результаты ухудшаются после исторических рекордов

После рекордных результатов 2021 года в 2022 году венчурный капитал в целом наблюдал медленное, а затем и резкое падение.

В первые два квартала года сохранялись прежние тенденции в фандрайзинге и оценках, а венчур на ранних стадиях показывал сравнительно хорошие результаты относительно рынка в целом.

Когда наступила вторая половина года, турбулентность на публичных рынках сначала затронула компании на поздних стадиях, а затем и на ранних. Массовые сообщения о снижении оценок, увольнениях и раундах на понижение оказали влияние на хорошие результаты, которыми инвесторы наслаждались в 2021 году.

По мере того, как разворачивался 2022 год, наблюдался недостаток активности в IPO и M&A. Согласно исследованию Pitchbook, в 2022 году венчур оказался наименее прибыльной стратегией для частного капитала, но анализ внутренних ставок дохода за несколько лет показывает, что несмотря на откат в одном году, венчурный капитал остается наиболее прибыльным классом активов на горизонте трех, пяти и десяти лет.

| 3 кв. 2022 | 1 год | 3 года | 5 лет | 10 лет | |

| Частный капитал | +1% | +12% | +19,1% | +16,2% | +14,4% |

| Венчурный капитал | -4,8% | +2,8% | +26,8% | +22,8% | +16,6% |

Согласно опросу Venture Capital Journal, около 80% институциональных инвесторов стремятся поддерживать или увеличить взаимодействие с венчурным классом активов в 2023 году.

Хотя это впечатляющая цифра, тех, кто планирует инвестировать меньше капитала, целых 20% — это почти вдвое больше, чем годом ранее. Такое увеличение числа партнеров с ограниченной ответственностью, которые хотят отказаться от венчурных инвестиций, неудивительно, учитывая, что за последний год многие увидели падение результатов впервые за почти десятилетие.

80% партнеров с ограниченной ответственностью сохраняют приверженность венчуру.

«Скользящий годовой IRR (доход от ряда потоков денежных средств с течением времени) для венчурного капитала упал до 2,8% во 2 кв. 2022 года — самого низкого уровня с 4 кв. 2016 года — поскольку доходность снизилась по сравнению с пиковыми значениями 2021 года. Общая макроэкономическая картина остается неясной, и в ближайшие кварталы мы можем увидеть дальнейшее снижение доходности» — Pitchbook, отчет Global Fund Performance Report за 2022 год

Продолжаем наблюдения

Непреклонный оптимизм, который характеризовал венчурную индустрию в последние несколько лет, в 2022 году схлынул из-за повышения процентных ставок, направленного на борьбу с последствиями растущей инфляции, геополитических конфликтов, сокращения корпоративных бюджетов и угрозы рецессии.

Этот год несомненно был сложным, и для многих инвесторов и основателей это первый медвежий рынок в их карьере.

В то время как некоторые области венчурного рынка были скорректированы, другим, вероятно, потребуется больше времени, чтобы перезапуститься и адаптироваться к новой норме. Поскольку в 2021 году так много стартапов привлекали инвестиции, лишь время в полной мере покажет, как эта трудная среда повлияла на оценки и долю выживаемости стартапов.

Мы ожидаем, что 2023 год будет выглядеть и ощущаться примерно так же, поскольку спад продолжается, а путь к восстановлению все еще оценивается. Нужно терпение, и оно будет вознаграждено. Хотя в краткосрочной перспективе, вероятно, придется выдержать некоторые трудности, не стоит упускать из виду долгосрочные позитивные результаты.

«Пока мы видели не так много провалов, поскольку у компаний все еще есть наличные. Следующая стадия наступит через 2-3 года, когда деньги закончатся. Затем мы увидим, какие компании делают “маст хэвы” и не будут затронуты рецессией, а чей продукт не является необходимым. На конец кризиса хорошие компании будут сильнее. Чтобы быть эффективными и сильными к концу кризиса, придется избавиться от лишнего веса» — Орен Зив, Zeev Ventures

У нас есть причины для оптимизма.

- Более рациональный рынок.

- Оценки снизились.

- Непрофильные инвесторы взяли перерыв.

- В конечном итоге окно IPO откроется.

- Инновации никогда не останавливаются.

«2022 год был годом перехода. Год начался на фоне продолжающегося ажиотажа растущих оценок и быстрых раундов финансирования, когда единороги появлялись каждый день. На данный момент мы переживаем большой технологический спад, и многие ожидают, что масштабная экономическая рецессия продолжится в 2023 году и, возможно, после него.

Мы начали год с разговора об NFT, Web3 и метавселенных. Мы завершаем его, полные энтузиазма (а некоторые и отчаяния) в отношении ChatGPT, DALL-E 2 и того, что они могут означать для будущего работы, программного обеспечения и творчества» — Гил Дибнер, Angular Ventures

Фото на обложке: Unsplash

-

Технологии Александр Пьянов, «Яндекс Драйв»: «Мы готовы стать агрегатором для всего рынка каршеринга» 08 апреля 2026, 12:26

-

Личное «Успешным я стану, продав бизнес и уехав в Африку реабилитировать горилл». Интервью с ресторатором Денисом Бобковым 10 апреля 2026, 17:00

-

Бизнес Анна Выборнова, клуб недвижимости «Движение»: «Через искренность получается хорошо устанавливать деловые связи» 18 февраля 2026, 16:00

-

Бизнес «Точно розовый?»: как Eburet из табурета-трансформера вырос в B2B-бренд, который заходит на рынок в 50 млрд ₽ 11 февраля 2026, 19:48

-

Бизнес Сергей Косинский: «Мне достался Франкенштейн, из которого попросили сделать нормального человека» 02 февраля 2026, 19:51

-

Банки Ирина Лебедева, Т2: «Ключевой принцип — без неприятных сюрпризов» 25 марта 2026, 09:14

-

Бизнес Отказ от завода и ставка на интеллект: как Катерина Карпова реанимировала PURE LOVE 02 марта 2026, 11:45

-

Бизнес Анна Симакова: «В кризис выживают крупные структуры» 20 февраля 2026, 10:06

-

Искусственный интеллект TIME назвал 100 самых влиятельных людей 2026 года: в списке — Алиса Лью, Мистер Бист и Папа Римский Лев XIV 16 апреля 2026, 20:15

-

Банки Банки стали быстрее закрывать отделения по России: только в 2026-м было ликвидировано 483 офиса 16 апреля 2026, 20:46

-

Искусственный интеллект 74% компаний готовы адаптировать контент под ответы ИИ: треть уже привлекает пользователей через выдачу нейросетей 16 апреля 2026, 20:30

-

Искусственный интеллект Инвесторы оценили Anthropic в $800 млрд перед новым раундом финансирования — создатель ИИ Claude готовится к IPO 16 апреля 2026, 20:00

-

Банки VK продал 25% акций Точка Банка: сделку оценили в 21,2 млрд ₽ — вдвое выше изначальной стоимости бумаг 16 апреля 2026, 19:30

-

Бизнес Uber инвестирует $10 млрд в развитие роботакси — компания будет прямым конкурентом Tesla Илона Маска 16 апреля 2026, 14:40

-

Россия В работе «Ростелекома» произошёл масштабный сбой из-за DDoS-атаки — пользователи жалуются на проблемы с интернетом 06 апреля 2026, 23:59