Один страховой агрегатор для всех. Опыт InsurTech-сервиса Pampadu

Выбор редакции для рубрики «Стартап-среда»

Цифровая составляющая страховой экосистемы стремительно развивается. Присутствие в онлайне помогает не только сохранять прозрачность тарифов и ускорять процессы получения полисов и выплат, но и расширять форматы взаимодействия, улучшать клиентский опыт. Перспективность ниши Insurtech подтверждает в том числе прогноз Oval на 2020-2023 годы: ожидается, что глобальный рынок в эти годы продемонстрирует рост на $15,63 млрд при CAGR около 41%.

Цифровые иншур-сервисы Pampadu, Mafin, «Страховка.ру», «Манго.Страхование», Insurion, Oval — яркие примеры реакции российского рынка страхования на новые запросы. Кто-то из проектов пошел по пути B2C, предоставляя услуги напрямую физическим лицами, кто-то выбрал B2B2C, работая со страховыми брокерами.

Сегодня RB.RU рассказывает о проекте Pampadu, который объединил страховые компании, агентов-посредников и конечных пользователей на одной технологичной платформе, дав игрокам возможности для сокращения расходов и дополнительной монетизации.

Старт

Сергей: Мой предпринимательский путь начался с того, что я, накопив контакты и опыт работы страховым агентом, в 2017 году открыл офлайн-компанию «Авто-Услуга».

Через год-полтора заметил рост спроса на «агентские агрегаторы». Сформировал концепцию: людям зачастую сложно самостоятельно заниматься оформлением страховок, они прибегают к услугам агентов, при этом отдельная страховая компания не может покрыть все клиентские запросы. Соответственно, нужен маркетплейс, где любой страховой агент мог бы получить доступ к предложениям сразу нескольких страховых компаний и монетизировать свой трафик, а конечные пользователи — максимально индивидуализированный тариф и оптимальную цену.

Первым шагом стало тестирование бизнес-модели. Я выбрал несколько человек из штата «Авто-Услуги», и вместе с ними опробовал готовое решение потенциальных конкурентов. Выводов было несколько: во-первых, стало понятно, что схема рабочая и что у нас получается развивать агентскую сеть; во-вторых, мы осознали, что нужна собственная платформа с приятным UX-дизайном, расширенным функционалом, оперативной поддержкой и удобными мгновенными выплатами.

И самое главное, хотелось избежать скуки, которую на людей традиционно навевает слово «страхование». Отсюда и название продукта — «Пампаду», и яркий интерфейс сайта, и неформальное общение с аудиторией.

Активные действия пришлись на октябрь 2018 года — Сергей нанял команду разработчиков для создания сайта, вложил собственные 4 млн рублей и начал искать внешнюю поддержку.

Сергей: Я вступил в бизнес-сообщество «Эквиум X», там познакомился с первыми инвесторами и адвайзерами. Бизнес-ангелы Маликов Алексей и Калашников Андрей на тот момент создавали свой фонд для seed-инвестиций и искали подходящие стартапы. Pampadu стал первым проектом, в который они вложились: в самом конце 2018 года мы получили от них 4 млн рублей, хотя на тот момент у нас даже не было MVP — но была рабочая бизнес-модель и хороший трекшн по работе с решением конкурентов.

Алексей и Андрей стали менторами, в которых мы нуждались. Они делились предпринимательским опытом, помогали контактами, рекомендациями и планомерно работали с проектом, особенно плотно на протяжении первых 6-8 месяцев — мы каждую неделю проводили стратегические сессии. И это было даже ценнее денег.

Привлеченные средства пошли, в первую очередь, в разработку ИТ-платформы. Второй крупной статьей расходов стала реклама.

Стартовая страница Pampadu

Сергей: Поскольку наша команда — это люди с богатым отраслевым опытом (некоторые сотрудники на рынке страхования более 10 лет), мы знаем, чем «живет и дышит» наша ЦА, в каких группах сидит, какие форумы читает и какие запросы вводит в поисковики. Основным образом поэтому не было сомнений в том, что мы сможем обеспечить дешевый и целевой трафик. Так и случилось — мы запустили метко старгетированную рекламную кампанию «Вконтакте», и первые клиенты весной 2019 года пришли как раз оттуда.

Если клиентами Pampadu определила страховых агентов и брокеров, вебмастеров, банки и агрегаторы товаров и услуг, то в качестве партнеров нужно было привлечь крупные страховые компании, с разнообразными тарифными линейками и гибким подходом.

Сергей: Надо сказать, что большинство страховых компаний довольно неповоротливы и непрозрачны — приходилось вручную искать контактные лица, объяснять, почему реализовывать страховые продукты в сети выгоднее. С одной компанией из российского ТОП-3 мы вели переговоры 2 месяца, но дело сдвинулось с мертвой точки только когда на смену старой команде пришла «молодая кровь». Сейчас мы этой организации генерируем продаж более чем на 40 000 000 рублей ежемесячно.

Разбег

Полноценную работу Pampadu начал в апреле 2019 года. Через несколько месяцев компания смогла позволить себе новый офис, небольшой отдел продаж, проджект-менеджера и маркетолога. Команда активно работала на наращивание массы партнеров, улучшение технического функционала платформы и привлечение новых клиентов — и к концу года сервис зафиксировал продажу стотысячного полиса.

Сергей: Мы радовались динамичному развитию проекта, но в то же время отмечали, что наши конкуренты начинают еще больше диджитализироваться и двигаться в сторону финтеха. Тогда я и понял — если мы хотим стать лучшими, нам нужен стратегический инвестор.

Так как мы уже были операционно прибыльны и могли себя содержать, то искали не спонсора, а наставника, и к тому же хотели избежать бюрократии и искусственного затягивания. Поэтому решили не объявлять официальный раунд — вместо этого я собрал контакты у всех знакомых, появился на нескольких отраслевых конференциях. В итоге провели несколько встреч с сильными игроками (Tele2, Mail.ru, МТС), но синергия не сложилась.

В результате следующим инвестором иншуртех-сервиса стала стартап-студия Admitad Projects — к лету 2020 она вложила в проект $400 000. Pampadu был выбран за сильный технический и продуктовый бэкграунд, стартап оценили в 90 млн рублей.

Антикризис

2020 год оказался сложным для всех, в том числе и для страхового рынка — люди теряли доходы, сокращали расходы и меньше внимания обращали на риски. И все же, по данным ЦБ, объем платежей по добровольным видам страхования в первом полугодии 2020 года снизился лишь на 0,3%, до 616,8 млрд рублей, а по обязательным даже вырос — на 2,9%, до 123,4 млрд рублей.

Одним из поддерживающих факторов выступили полисы ОСАГО, в том числе и потому, что в августе были приняты меры по индивидуализации тарифов. Потом, рост числа заболевших и изоляционные меры стимулировал спрос на страхование здоровья и жизни, а также от потери работы.

Сергей: В период пандемии офлайн-офисы были вынуждены временно закрыть двери, а спрос на обязательные виды страхования, вроде автомобильного или ипотечного, остался. Клиенты стали больше обращаться к посредникам, соответственно, спрос на наши услуги вырос. Потом, либерализация тарифов ОСАГО привела к тому, что сравнивать предложения страховых компаний стало еще важнее, а значит, агрегаторы стали еще более востребованы. Так что для Pampadu это был скорее удачный период.

Сложность заключалась в другом — в вынужденном переходе на удаленку и отсутствии личного контакта в период самоизоляции. Но у нас довольно компактный штат, а задачи и метрики легко определить, поэтому каких-то серьезных проблем не возникло. К тому же мы сразу приняли несколько правил: выбрали единое удобное онлайн-пространство — Discord; начали фиксировать задачи в таск-менеджерах Trello и Jira; держали руку «на пульсе» статусов и не теряли горизонтальную коммуникацию.

Интерфейс Pampadu

Результат

Сейчас Pampadu представляет собой отказоустойчивую адаптивную платформу, подключенную к службам РСА, «Автокод», ЕАИСТО ГИБДД и другим. Из партнеров — «Альфа.Страхование», «Ингосстрах», «Ренессанс Страхование», «Росгосстрах», «Согласие» — всего 14 компаний, и еще 3 будут подключены в начале 2021 года.

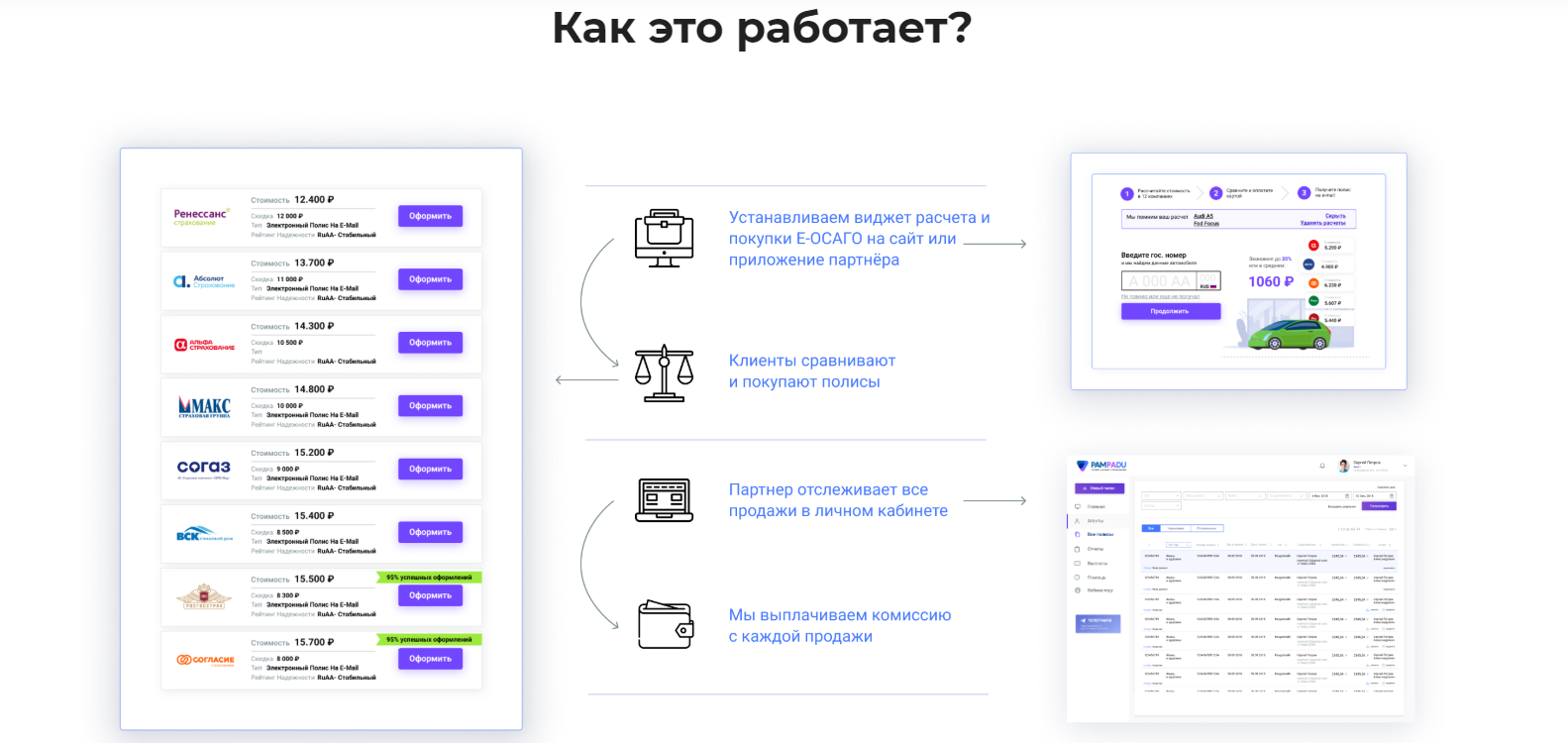

Сергей: Получился максимально простой и конверсионный способ покупки полиса по схеме реф-шеринга. Суть работы сервиса сводится к нескольким шагам: мы договариваемся с партнерами (страховыми компаниями) о комиссии с продаж, собираем предложения на нашем сайте → у нас регистрируются пользователи (страховые агенты) → мы предлагаем им разные инструменты, например, личный кабинет или виджет расчета и покупки, скажем, е-Осаго → конечные клиенты (посетители его сайта и страхователи) через этот виджет сравнивают предложения наших партнеров и покупают подходящий полис → партнер с каждой продажи выплачивает нам комиссию (обычно около 10%, но в отдельных случаях достигает 30%) → агент через личный кабинет отслеживает статистику и получает часть нашей комиссии (80%-85%).

В результате довольны все: страховая компания смогла продать больше полисов, страховой агент смог получить доступ сразу к предложениями сразу нескольких фирм и привлечь больше клиентов, мы получили заработок, а страхователь — широкий выбор, быстрый расчет и оптимальную цену.

Всю цепочку действий поддерживает команда из 16 человек: офис разработки находится в Тамбове, а головной штаб — в Москве. Кадров привлекают растущим рынком, «легким» подходом к серьезному бизнесу, отсутствием бюрократии. Плюс сейчас в разработке опционная программа, которая поможет поощрять наиболее продуктивных и поддерживать в команде личный интерес.

Подбором сотрудников до недавнего времени Сергей занимался исключительно самостоятельно: по его словам, лучше всех чувствует «нужного» человека именно основатель компании.

Сергей: Мы быстро растем, и набор людей пришлось делегировать. Сейчас у меня другая очень важная задача — сделать так, чтобы наш проект не поддался «болезни роста». Для этого мы начали формировать базу знаний, описывать бизнес-процессы, запустили обучающие тесты для сотрудников, сформировали корпоративную культуру разработки. И вообще, у нас в компании появилось правило «не записано, значит, не существует».

Планы

Масштабирование

Мы работаем только с российскими страховыми компаниями — специфика страхования сильно разнится в разных странах, поэтому мы о масштабировании «вширь» не думаем, скорее, стремимся к «углублению». В ближайшей перспективе будем ориентироваться не на количество пользователей, а на качество каждого партнера и объемы агентских продаж. Из амбициозного: надеемся в короткие сроки войти в тройку крупнейших российских страховых агрегаторов-маркетплейсов.

Прибыль

Точку безубыточности Pampadu прошел весной 2020 года. Только за летние месяцы проект увеличил общую выручку на 46%. Но после инвестиций расходы значительно выросли, соответственно, операционная прибыль стала меньше. Поэтому сейчас мы активно тестируем новые гипотезы и продукты, потенциально выходящие за рамки ниши страхования.

Маркетинг

Наши рекламные проекты успешны, но их довольно легко заметить и скопировать. Что, собственно, и делают конкуренты. Это отражается на стоимости кампаний: к примеру, если год-полтора назад клик по баннеру «Вконтакте» стоил 3-9 рублей, сейчас его цена подскочила до 100 рублей. Если вначале рекламный потенциал «Яндекса» и Google использовали только мы и двое наших конкурентов, то сейчас в поисковиках «крутится» около 15 брендов.

Поэтому оттачиваем неочевидно работающие вещи, которые практически невозможно скопировать, но которые очень «чувствуются» пользователями: клиентоориентированность, продажи, внутренние бизнес-процессы.

Бизнес-модель

Только на первый взгляд схема работы маркетплейсов одинакова — дьявол кроется в деталях. Мы знаем, в каком полисе лучше поставить не точку, а запятую, знаем, как получить одобрение страховщика быстрее. Мы организовали выплаты самозанятым с компенсацией налоговой части, дали пользователям возможность получать мгновенные комиссии. В планах новые интересные продукты, например, страховка от несчастного случая, некоторые банковские решения.

Рынок онлайн-страхования в России пока только формируется, у нас еще не так развита культура технологий и современного подхода к страхованию. Однако очевиден запрос на супераппы — единой площадки, где можно найти, сравнить, оплатить, задать вопрос. Этот факт подтверждает количество наших активных пользователей — сейчас их около 4 000, а всего нашим сервисом за полтора года воспользовалось около 10 000 брокеров. Они продали более 205 000 полисов и привлекли больше 1,1 млрд рублей.

Мнения экспертов

Маликов Алексей, основатель инвестиционного фонда A&A Capital

Наш фонд вложился в проект, когда он был на уровне идеи — мы поверили в основателя, в команду и в бизнес-модель. Уже позже пришло понимание, насколько перспективна сфера Insurtech.

Наша задача и как инвесторов, и как менторов была в том, чтобы запустить сервис максимально быстро и с минимальными затратами. Для этого мы по часу в неделю выделяли на совместную проработку стратегии, тестировали гипотезы. Сейчас перешли на ежеквартальные сессии — проект уже обрел большую самостоятельность и перспективы.

Владислав Тропко, управляющий директор венчурного фонда Digital Horizon

С одной стороны, все идет к тому, что финансовые продукты и сервисы становятся встраиваемым инструментом. Автомобилисты хотят покупать страховку там, где это удобно — например, в приложении сети АЗС. В этом смысле Pampadu в тренде: страховые компании сокращают затраты на привлечение клиентов, а партнеры получают возможность дополнительно заработать на своей лояльной аудитории. При этом главный риск для проекта в том, что его легко повторить — пока что у них нет эксклюзивных отношений со страховыми и партнерами.

С другой стороны, российский рынок Insurtech сейчас в зачаточном состоянии, проектов в этом сегменте — единицы. И это в том числе связано с тем, что крупные страховые компании не отягощены устаревшей инфраструктурой и поэтому быстро модернизируются, в основном стремясь все сделать самостоятельно, не используя внешние наработки. С моей точки зрения, эта особенность российского рынка тормозит развитие ниши.

Елена Перфильева, заместитель генерального директора сервиса автострахования Mafin

В России Insurtech активно набирает обороты. Мощным толчком послужила пандемия и массовый переход игроков страхового рынка в цифровую среду. До этого кризиса мало у кого из страховщиков по основным продуктам был реализован клиентский путь в онлайне. Теперь же большинство стали осознавать, что автоматизация и различные ИТ-решения, например, искусственный интеллект и машинное обучение, напрямую влияют на дальнейшую стабильность и востребованность компании.

Далее, прогнозы до 2020 года сулили уменьшение емкости рынка агентов. Однако сейчас наблюдается трансформация агентского канала в диджитал без сильного изменения доли самого канала. По всем опросам мы видим низкий уровень доверия к страховым компаниями, а доверие к агентам, напротив, сохраняется. Поэтому смело можно сказать, что Pampadu выбрал верную нишу для развития. К тому же ресурс делает фокус на автостраховании, в первую очередь на ОСАГО — а в ритейле это Pull-продукт и драйвер роста рынка.

Этот сервис хорошо мотивирует агентов быстрой выплатой комиссионного вознаграждения и широкой сегментацией продуктов за счет большого количества подключенных страховых компаний. Также компания активно создает и продвигает технологичные бизнес-инструменты для партнеров и агентов — реферальные ссылки, виджеты, баннеры на сайты. Аналитика для ресурса в личном кабинете также будет полезна для продавцов.

Виктор Лавренко, CEO страховой компании «Манго Страхование»

На мой взгляд, идеальный рыночный сценарий, в том числе и в страховании — избавление от посредников, которые ничего полезного не делают, а только накручивают цену.

В случае Pampadu на сайте заявлено, что агенты с их помощью могут получить до 35% комиссии за каждый проданный полис. По словам основателя, этот процент не перекладывается на шею конечного потребителя, а выплачивается партнерами, то есть страховыми компаниями. Кажется, что для клиента здесь все идеально, так как он не переплачивает за услуги агента. Но в конечном счете страховая компания учитывает эти затраты при формировании стоимости продуктов. Другими словами, если убрать агентов из уравнения в принципе, страховая компания могла бы привлекать клиентов напрямую, предлагая полисы по более низкой цене.

К тому же у такой модели есть обратная сторона, которую уже показал страховой рынок. Если агент получает выплату от компании, он не мотивирован помочь клиенту — он работает на страховую компанию, а значит, нацелен только на ее выгоду. Уже сложилась практика, когда страховым агентам становится неважно, что именно продавать — они просто работают на ту компанию, которая предложит больший процент. Получается, что клиенту было бы выгоднее самому платить страховому агенту, потому что в этом случае заработок посредника напрямую зависит именно от удовлетворенности клиента.

Я уверен, что от услуг посредников на рынке Insurtech постепенно откажутся. Это, собственно, и есть цель «Манго»: мы внедряем технологии в рынок страхования, чтобы предлагать выгодный продукт людям напрямую.

Кстати, заметил любопытную вещь: сейчас на сайте Pampadu есть «лазейка» для конечного клиента — можно продать полис самому себе и получить за это выплату.

Все фото: предоставлены компанией

-

Партнёрский материал Онлайн-инкассация: как превратить наличную выручку в рабочий капитал 01 июня 2026, 10:00

-

Бизнес Как Big Data, онлайн и кобрендинговые программы изменят страхование жизни 26 октября 2018, 15:41

-

Технологии Этой сфере пора взрослеть: что не так с традиционным автострахованием 28 июля 2017, 13:16

-

Бизнес Соавтор «Смешариков» Илья Попов: «Создать анимационный проект сегодня — это лишь 5% успеха» 20 июля 2026, 10:00

-

Автомобили От ткацкого станка до Prius: история Toyota 22 июля 2026, 15:24

-

Личное Фёдор Овчинников: «Пять месяцев в тундре — путешествие в другое измерение» 14 мая 2026, 13:18

-

Бизнес Российский IT-стартап по онлайн-страхованию «Пампаду» привлек $400 тысяч от Admitad Projects 10 декабря 2020, 21:06

-

Бизнес Assassin’s Creed Black Flag Resynced выполнила годовой план за две недели — продано 3,5 млн копий 24 июля 2026, 16:00

-

Кибербезопасность macOS не надежнее Windows: пользователи системы от Apple чаще сталкиваются с киберугрозами, чем аудитория Microsoft 25 июля 2026, 16:00

-

Бизнес Спрос на новый Galaxy Z Fold оказался выше обычного на 15–40% — но итоговые продажи могут быть ниже, чем в 2025-м 24 июля 2026, 20:00

-

Маркетплейсы Бизнес просит создать единый механизм поддержки селлеров на маркетплейсах — продавцы ждут отмены штрафов 24 июля 2026, 19:00

-

Бизнес Производитель Vanish продаст российский бизнес — сделку с группой «Арнест» планируют закрыть до конца 2026-го 24 июля 2026, 18:30

-

Маркетплейсы WB Банк предоставил кредитные каникулы пострадавшим селлерам — отсрочка по платежам действует до конца октября 24 июля 2026, 17:10