«Золотой век» финтеха в странах АСЕАН: что происходит в регионе сейчас

По мнению инвесторов, этот регион ждет большое будущее

По мнению инвесторов, страны Юго-Восточной Азии (АСЕАН) вступают в «золотой век» финтеха. Региону помогают не только власти, но и предприниматели со всего мира. Однако что происходит там сейчас, какие финансовые сервисы есть?

Ренат Шафиев работал с Citibank, «Открытием», «Альфа-Банком» и ВТБ, а с 2022 руководит P2P-платформой онлайн-кредитования в Индонезии. Он изучил рынок и поделился своими наблюдениями о том, что сейчас происходит в одном из самых динамично развивающихся FinTech-рынков мира.

Переход к разделу:

- История образования АСЕАН

- Драйверы развития FinTech-индустрии

- Категории финансовых сервисов

- Будущее встроенных финансовых сервисов: прогнозы и перспективы

История образования АСЕАН

Ассоциация государств Юго-Восточной Азии, или АСЕАН, была основана 8 августа 1967 года в Бангкоке, Таиланд. Отцы-основатели АСЕАН — Индонезия, Малайзия, Филиппины, Сингапур и Таиланд — подписали декларацию, известную как Бангкокская декларация. К Ассоциации позднее присоединились другие страны:

- Бруней-Даруссалам 7 января 1984 года,

- Вьетнам 28 июля 1995 года,

- Лаосская Народно-Демократическая Республика и Мьянма 23 июля 1997 года,

- Камбоджа 30 апреля 1999 года.

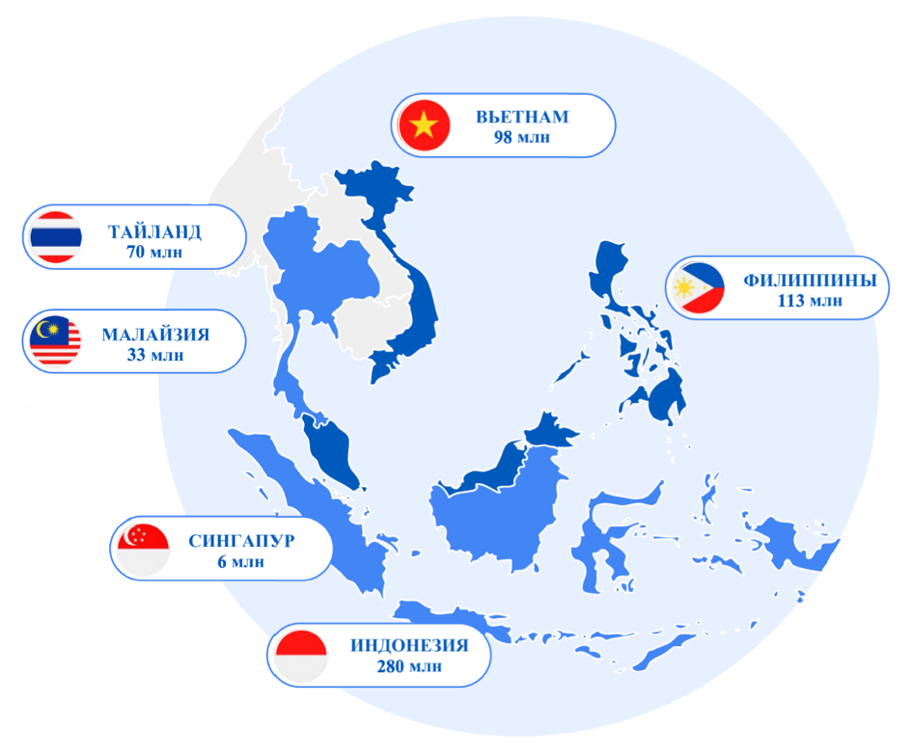

Сегодня АСЕАН насчитывает 10 стран-участниц.

Население АСЕАН в 2022 году составило чуть более 660 миллионов человек, площадь региона около 4,5 млн кв. километров (больше, чем площадь Индии).

Совокупный ВВП $3,2 трлн, что делает регион третьей по величине экономикой в Индо-Тихоокеанском регионе, уступая только Китаю ($14,3 трлн) и Японии ($5,1 трлн).

Более 380 миллионов человек в АСЕАН моложе 35 лет (58% населения) — это примерно в 2,6 раз больше, чем все население Российской Федерации.

АСЕАН занимает третье место в мире по численности рабочей силы, уступая только Китаю и Индии. Ожидается, что к 2030 году средний класс АСЕАН увеличится более чем вдвое со 135 до 350 млн человек. Устойчивая урбанизация — ключевая часть этого демографического роста, и, по оценкам экспертов, к 2030 году почти 70% населения будет проживать в городских районах.

Драйверы развития FinTech-индустрии

После более чем 50 лет коллективных усилий по развитию регионального сотрудничества АСЕАН сегодня — один из наиболее экономически динамичных регионов мира с огромным потенциалом на будущее. Производительность труда, инновации, предпринимательство и создание регионального общего рынка и производственной базы — ключевые движущие силы этого роста.

По данным Организации Объединенных Наций, население АСЕАН увеличится к 2030 году до 717 млн человек, а ее молодое поколение обещает демографический дивиденд, который позволит региону сохранить свою экономическую конкурентоспособность и высокие социально-экономические показатели в будущем.

По отчету e-Conomy SEA 2022, к 2030 году валовая стоимость товаров в цифровой экономике АСЕАН может достичь $1 трлн.

Вместе с ростом цифровой экономики возникают новые возможности. FinTech-компании уже используют эти перспективы для запуска новых продуктов и сервисов. Встроенные финансовые сервисы в мобильные и интернет-приложения способствует снятию преград на пути к доступности финансовых услуг.

Встроенные финансовые сервисы представляют собой интеграцию финансовых продуктов и услуг в инфраструктуру компании, не связанную напрямую с финансовой деятельностью. Поэтому потребителю нет необходимости переходить в другие приложения и тратить дополнительное время на осуществление необходимых ему действий.

Мы собрали более 200 проектов, которые станут для предпринимателя подспорьем при переезде или масштабировании его бизнеса в любую страну мира — ищите их в нашем интерактивном гиде Relocation Map

Хороший пример — приложение для путешественников, в котором можно забронировать и оплатить авиабилет, приобрести страховой продукт, взять в аренду автомобиль. И все это без необходимости переходить на какие-либо сторонние ресурсы — в том числе банковские.

Основными драйверами, способствующие росту использования приложений со встроенными финансовыми сервисами, здесь будут:

- Потребительский спрос — пандемия COVID-19 ускорила переход к цифровым сервисам. Большинство людей уже привыкли покупать большее количество товаров и услуг в интернете;

- Партнерские отношения — уже имеющиеся на рынке суперприложения все больше интегрируют в себя различный набор продуктов и услуг благодаря развитию партнерских связей и расширению существующих бизнес-моделей;

- Технологическое развитие — FinTech-компании и технологические стартапы создают современную инфраструктуру, которую могут использовать внешние компании. Это включает в себя использование API (Application Programming Interfaces) по принципу «подключи и работай» (Plug and Play).

Подобные возможности применяются не только при интеграции платежных сервисов, но и в ряде других сервисов, например, идентификации клиентов (KYC), кредитного скоринга.

Удобство оплаты — основная причина использования встроенными финансовыми сервисами

Согласно опросу, проведенному сингапурским банком UOB в 2022 году, 70% респондентов из таких стран, как Индонезия, Филиппины, Сингапур, Малайзия, Тайланд и Вьетнам, активно используют встроенные финансовые сервисы.

- Больше всего таких пользователей оказалось среди респондентов из Вьетнама и Таиланда — 83%.

- В Сингапуре же доля пользователей встроенных финансовых сервисов составляет всего 55%.

Такая разница может быть обусловлена степенью зрелости финансовой системы и доступностью банковских услуг в различных странах. По данным Datareportal, в январе 2023 года:

- всего 30% населения Вьетнама старше 15 лет имели банковские счета,

- 26,7% владели дебетовыми картами,

- а 4,1% — кредитными.

Читайте по теме: Почему Вьетнам — самый горячий рынок для финтех-стартапов

Для сравнения в Сингапуре:

- счета в банке открыты у 97,2% населения,

- дебетовыми картами владеют 93,5%,

- а кредитными картами — 41,7%.

Что касается частоты использования встроенных финансовых сервисов, то 74% опрошенных используют их как минимум один раз в неделю. При этом во Вьетнаме проявляется наибольшая активность: 85% пользователей используют эти сервисы еженедельно.

Вот основные причинами, по которым респонденты предпочитают пользоваться встроенными финансовыми сервисами:

- удобство (70%),

- быстрота оплаты (59%),

- возможность получения бонусных баллов или скидок (54%).

Категории финансовых сервисов

Встроенные финансовые сервисы можно разделить на пять основных категорий:

- Платежи;

- Кредитование;

- Инвестиции;

- Страхование;

- Банковские продукты.

Важная особенность — потребителю предоставляется доступ ко всем этим услугам без необходимости перехода на сторонние платформы.

Платежи

Встроенные платежи — основа FinTech-приложений. Они идеально интегрируются в клиентский путь для обеспечения различных операций, включая розничную торговлю. Это обеспечивает быстрый, удобный и безопасный процесс оплаты.

В дополнение к этому можно упомянуть следующие операции:

- Денежные переводы: услуги и решения для международных денежных переводов как для физических, так и для юридических лиц;

- Подписки: поддержка регулярных автоматических платежей и списаний;

- Мобильные платежи: решения, позволяющие совершать и принимать платежи через мобильные устройства (eWallets);

- Форекс: услуги по обмену валют и инвестированию в валюты.

Благодаря встроенным платежам возможно создание более гладкого и удобного пользовательского опыта, что в свою очередь способствует росту продаж и удержанию клиентов.

Читайте также: Как индонезийский стриминг обходит Netflix и Disney на внутреннем рынке

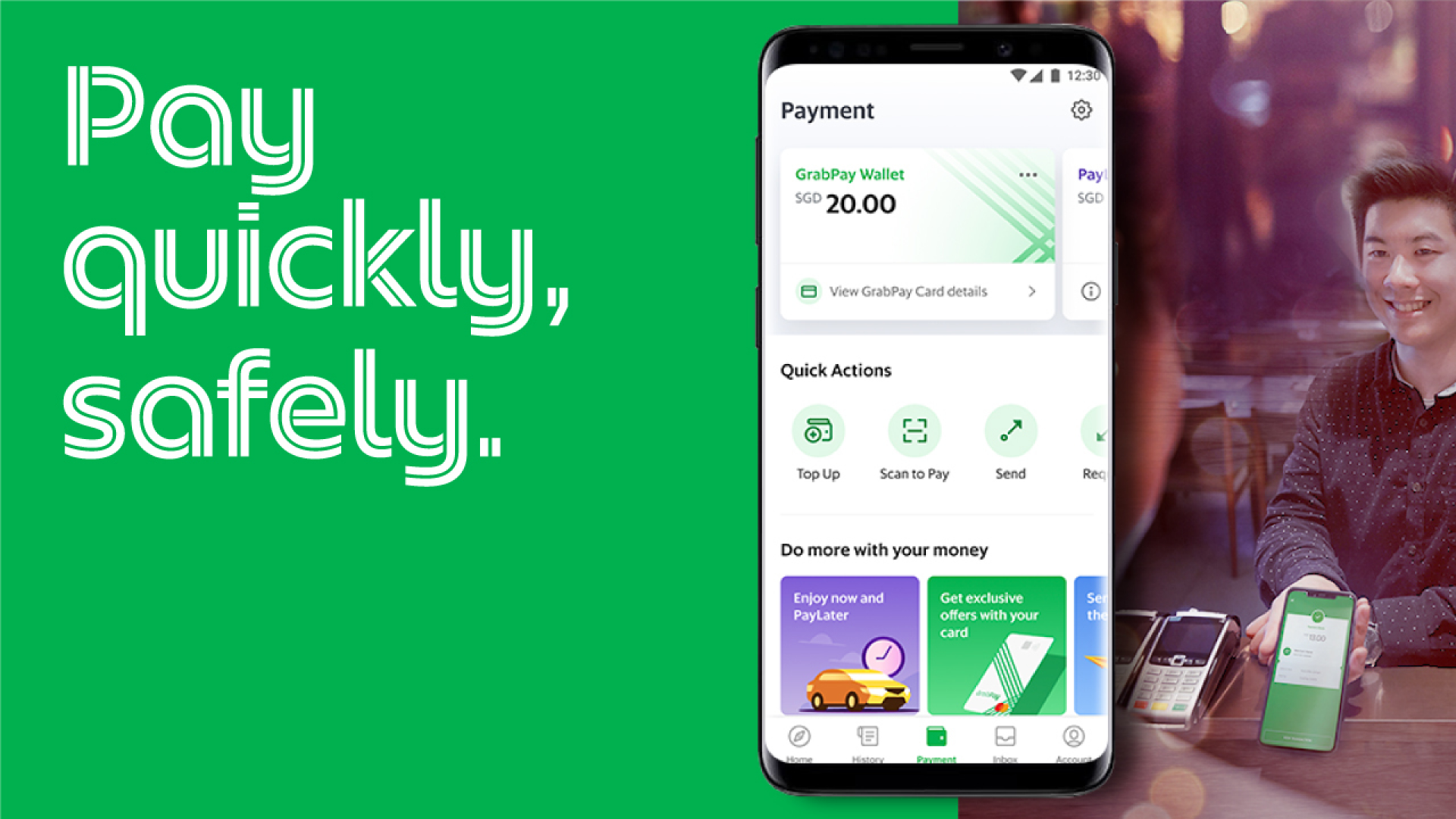

Grab — самое популярное приложение в Юго-Восточной Азии — яркий пример успешного использования встроенных платежей. Это суперприложение, обеспечивающее услуги такси, доставки еды и цифровых платежей, охватывает 8 из 10 стран АСЕАН, включая Сингапур, Малайзию, Камбоджу, Индонезию, Мьянму, Филиппины, Таиланд и Вьетнам.

Особое внимание заслуживает встроенный в приложение GrabPay Wallet. Это лицензированный электронный кошелек с возможностью пополнения баланса, позволяющий клиентам:

- делать покупки в интернете,

- осуществлять платежи,

- переводить средства,

- получать вознаграждения за транзакции.

Кредитование

Для стран АСЕАН особую популярность в наши дни приобретает альтернативное кредитование.

Альтернативное кредитование — это информационно-технологическая система, которая предоставляет возможность заемщикам получить доступ к финансированию напрямую и без вмешательства традиционного финансового посредника. Кредиторы или инвесторы могут вложить свои средства в разнообразные инвестиционные проекты, получая доход в виде процентов по возвращаемым займам.

Читайте также: Три азиатских тренда, которые могут использовать российские компании

Характерная особенность альтернативного кредитования — кредитный лимит для необеспеченных займов обычно несколько ниже по сравнению с традиционными банками. При этом риск дефолта напрямую зависит от бизнес-модели конкретной P2P-платформы кредитования.

P2P-платформы часто специализируются на определенном наборе кредитных продуктов. К таким продуктам могут относиться:

- потребительские кредиты (Installment Loans),

- краткосрочные кредиты на покупку товара (Buy Now, Pay Later — 'BNPL', Point of sale — 'POS'),

- автокредиты,

- кредиты до заработной платы (Earned wage access — 'EWA').

Весь процесс кредитования происходит онлайн, что существенно упрощает получение кредита заемщиков и делает его более доступным для широкой аудитории.

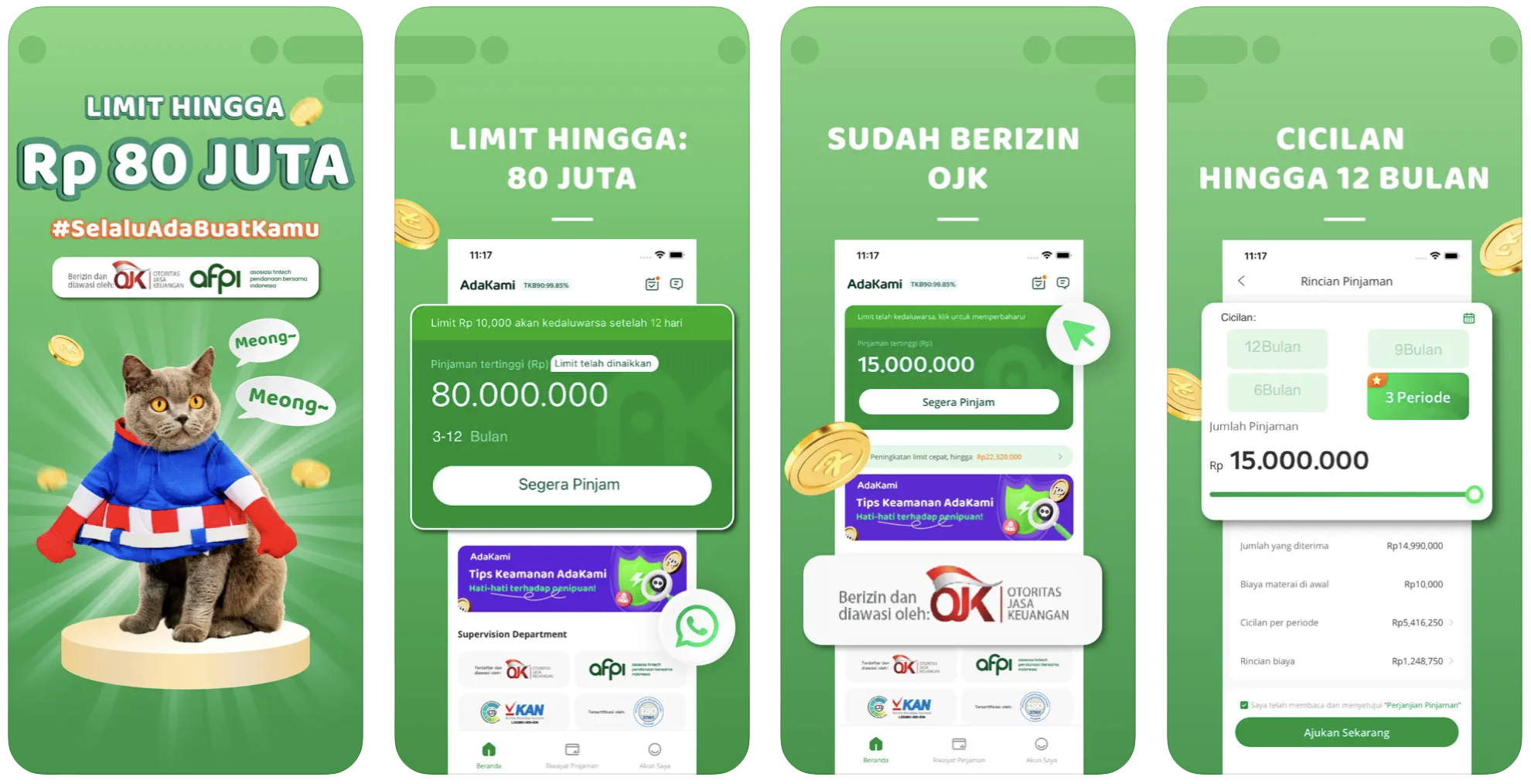

Пример успешного использования альтернативного кредитования — индонезийское финансовое приложение AdaKami. Благодаря полученной лицензии на P2P-кредитование оно успешно функционирует в этой области.

AdaKami входит в состав FinVolution Group — компании, основанной в 2007 году в Китае, которая зарекомендовала себя как пионер в сфере онлайн-финансирования на родном китайском рынке.

Встроенные инвестиции

FinTech-компании открывают беспрецедентные возможности для бесшовной интеграции инвестиционных продуктов и услуг в свои приложения, упрощая процесс инвестирования для конечного пользователя.

Это открывает двери для:

- разработчиков специализированного программного обеспечения;

- роботов-консультантов;

- аналитических инструментов, способных автоматизировать и упростить процесс принятия инвестиционных решений.

Опрос, проведенный UOB, подтверждает эту тенденцию, указывая, что 2/3 респондентов активно используют приложения со встроенными финансовыми сервисами по совершению инвестиций.

Прогнозируется, что в ближайшем будущем из-за роста уровня финансовой грамотности и распространения цифровых технологий спрос на инвестиционные сервисы продолжит увеличиваться. Это будет способствовать развитию FinTech-индустрии и дальнейшей демократизации инвестиций.

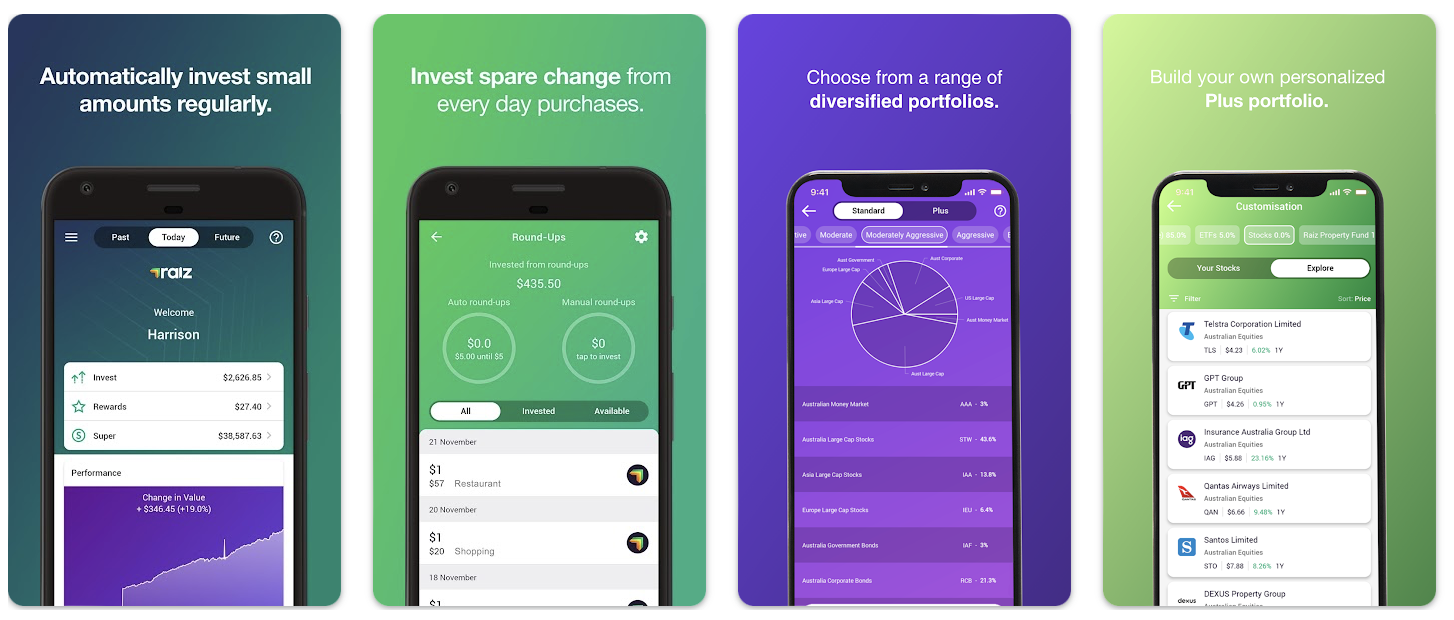

Raiz Invest Limited — это австралийская компания в сфере финансовых технологий, охватывающая рынки Австралии, Индонезии и Малайзии.

С помощью приложения Raiz пользователи могут совершать накопления и инвестиции даже минимальных сумм денег.

Страхование

Ключевая особенность встроенного страхования — ее интеграция в действующие клиентские сценарии. Это означает, что страховые продукты предлагаются в тот момент, когда они наиболее актуальны для клиента.

Например, страхование может быть предложено в процессе бронирования авиабилетов или приобретения товара на маркетплейсе.

Компании в области FinTech, предлагающие встроенные страховые продукты, делают акцент на максимальном упрощении процесса страхования. Обычно страхование представляется в виде дополнительной опции к основной услуге или товару, которую можно активировать всего лишь одним кликом. Это современный и удобный подход, позволяющий клиентам экономить время на поиске и сравнении различных страховых продуктов.

Читайте также: ИИ, IoT и пешеходное движение: какими будут умные города в Таиланде

Персонализация страховых продуктов — такая же важная составляющая в работе многих FinTech-компаний. Используя данные и аналитику, они могут предложить страхование, наиболее точно соответствующее потребностям каждого отдельного клиента. Это увеличивает ценность такого вида страхования и делает его более привлекательным для потребителей.

Indodana, одна из крупнейших P2P-платформ в Индонезии, предлагает BNPL (Buy Now, Pay Later) кредиты на сроки 3, 6 и 12 месяцев для товаров, приобретаемых на платформах электронной коммерции и в магазинах-партнерах.

Банковские продукты

Встроенный банкинг набирает популярность, обеспечивая высокий уровень удобства для потребителей и бизнеса. Это позволяет компаниям из различных сфер внедрять банковские услуги прямо в свои приложения или платформы.

Пример — нефинансовые приложения, которые интегрируют банковские сервисы, предоставляя пользователям возможность:

- открывать и управлять текущими и сберегательными счетами,

- выпускать дебетовые и кредитные карты.

Пользователям не требуется переходить на банковский сайт или приложение для выполнения этих действий.

Такой подход не только упрощает финансовые операции для клиентов и сокращает число необходимых приложений, но и помогает компаниям увеличивать вовлеченность и лояльность клиентов, предоставляя более интегрированный и удобный пользовательский опыт.

Будущее встроенных финансовых сервисов: прогнозы и перспективы

Наиболее активное применение встроенных финансовых сервисов (Embedded Finance) наблюдается в секторах:

- электронной коммерции,

- розничной торговли,

- услуг по доставке еды,

- такси в странах АСЕАН.

Однако стоит отметить, что многие другие отрасли — образование, здравоохранение, сельское хозяйство, строительство и туризм — в Юго-Восточной Азии еще не полностью цифровизированы, и здесь у FinTech огромный потенциал для внедрения.

С помощью встроенных финансовых услуг FinTech-компании могут помочь малым и средним предприятиям из этих секторов открыть новые горизонты для своего бизнеса и оставаться конкурентоспособными в быстро цифровизирующемся мире. Это может в значительной степени способствовать инновационному росту и экономическому развитию региона АСЕАН.

Непрерывное развитие и внедрение цифровых технологий позволяют FinTech-компаниям добавить дополнительную ценность для конечных пользователей:

- предоставляя более персонализированный и удобный пользовательский опыт, повышая операционную эффективность бизнеса,

- расширяя клиентскую базу и увеличивая прибыльность.

Рынок встроенных финансовых услуг только начинает свое развитие и обладает огромным потенциалом. Будущее встроенных финансовых услуг кажется многообещающим, и с учетом непрерывного прогресса и инноваций в области технологий мы определенно увидим еще больше применений этих технологий в различных отраслях.

Иллюстрации предоставлены автором

Фото на обложке: Unsplash

-

Деньги Персональные данные и цифровой след: кто и как на них зарабатывает 27 марта 2026, 10:11

-

Технологии Подключённые автомобили: как интернет меняет автопром 25 марта 2026, 13:17

-

Карьера Зумеры в управлении — не мода, а необходимость 28 февраля 2026, 01:00

-

Технологии Александр Пьянов, «Яндекс Драйв»: «Мы готовы стать агрегатором для всего рынка каршеринга» 08 апреля 2026, 12:26

-

Ритейл Когда ручная отчётность мешает компании расти: как ускорить аналитику в фешен-ретейле 16 апреля 2026, 18:29

-

Тренды Будущее под камерами: шесть сценариев, как видеонаблюдение перепишет реальность к 2036 году 19 января 2026, 10:57

-

Бизнес «Точно розовый?»: как Eburet из табурета-трансформера вырос в B2B-бренд, который заходит на рынок в 50 млрд ₽ 11 февраля 2026, 19:48

-

Банки Как усилить рост бизнеса и получать пассивный доход: обзор партнёрской программы Альфа-Банка 16 апреля 2026, 14:00

-

Россия В России растёт спрос на временный Wi-Fi для мероприятий — бизнес может заработать 4,5 млрд ₽ на сбоях интернета 30 апреля 2026, 15:30

-

Тренды Эксперты опровергли падение цен в новостройках на 30%: рынок недвижимости в стагнации — но не более 01 мая 2026, 13:00

-

Бизнес Выручка онлайн-кинотеатров в 2025 году выросла почти на 40% — подписки остаются главным источником дохода 01 мая 2026, 10:00

-

Банки Состояние неопределённости и флоатеры вместо фикса: участники Альфа-Саммита — о рынке капитала в 2026 году 30 апреля 2026, 14:40

-

Деньги В России начнут регулировать рынок криптовалют — эксперты предупреждают, что законопроект не избавит от серых схем 01 мая 2026, 19:00

-

Карьера 89% россиян не против переработок за дополнительную плату: каждый третий готов работать сверхурочно ради идеи 30 апреля 2026, 20:00

-

Искусственный интеллект Ozon запустил ИИ-ассистента для продавцов — подобные инструменты уже развивают Яндекс Маркет и Wildberries 30 апреля 2026, 18:30

-

Банки В Москве проходит Альфа-Саммит — топ-менеджеры обсуждают ключевые вызовы бизнеса и экономики 28 апреля 2026, 10:00