10 способов уменьшить налоговую нагрузку на бизнес

Рассказала налоговый консультант, действующий член института профессиональных бухгалтеров

Айгуль Шадрина — генеральный директор S4 Consulting, налоговый консультант, действующий член института профессиональных бухгалтеров. Управляет командой из 30 бухгалтеров, аудиторов и налоговых консультантов, которые ведут бухгалтерию 80 компаний с оборотами до 1 млрд рублей в год.

Она рассказала, что определяет налоговую нагрузку, какие законные способы ее уменьшения существуют и как их применять.

Что определяет налоговую нагрузку компании

Фундаментально на сумму налога влияет семь параметров:

- Форма собственности.

- Система налогообложения.

- Регион регистрации бизнеса.

- Сумма входящего и исходящего НДС.

- Сумма доходов и расходов.

- Вид деятельности компании.

- Формат работы с физическими лицами.

Форма собственности и система налогообложения — самое важное. Эти показатели определяют, какие налоги будет платить компания. Сумма НДС, доходы и расходы влияют на сумму налога.

Вид деятельности и регион влияют на применение льгот и пониженных налоговых ставок. Формат работы с физическими лицами влияет на размер страховых взносов, которые уплачивает компания.

Какие есть способы уменьшить налоговую нагрузку

Правильно выбрать форму собственности

Если вы не делаете бизнес с партнерами, для ваших клиентов не важен статус ООО и вам не нужна защита личной собственности, то выбирайте ИП.

Вывод прибыли с ИП дешевле и проще, чем с ООО — вы можете свободно распоряжаться деньгами с расчетного счета ИП и тратить их на личные нужды без уплаты НДФЛ.

Чтобы потратить деньги с ООО вам потребуется выплатить дивиденды: распределить чистую прибыль, а с чистой прибыли потребуется заплатить 13% НДФЛ — как раз из-за этих 13% получение прибыли с ООО дороже, чем с ИП.

Однако у ИП есть минусы:

- Вы отвечаете личным имуществом за деятельность ИП.

- Некоторые компании не будут работать с ИП, если вы работаете в b2b.

- Вы не сможете делать бизнес с партнерами.

- На ИП вы не сможете заниматься некоторыми видами деятельности. Например, сделать бар с крепким алкоголем. Для продажи десятилетнего виски потребуется оформить ООО и получить лицензию на продажу крепкого алкоголя.

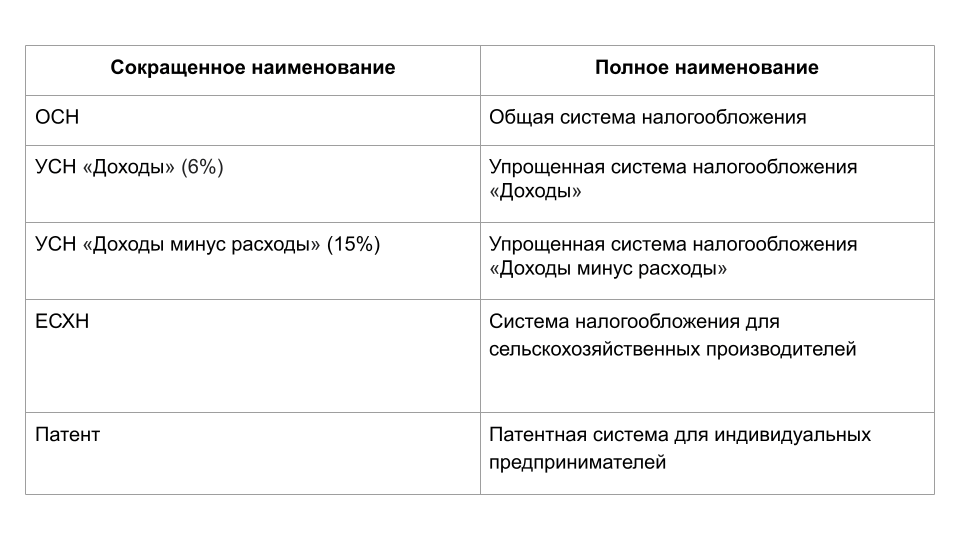

Выбрать выгодную систему налогообложения

Система налогообложения определяет то, какие налоги будет платить бизнес.

ОСН — самая сложная и дорогая СН из-за наличия НДС, налога на прибыль и повышенного внимания налоговой. Налог на прибыль и НДС дают 40% поступлений (по 20% на каждый налог) в консолидированный бюджет РФ, который администрирует ФНС (источник). Поэтому у налоговой большое внимание к компаниям на ОСН.

ОСН выбирают в следующих случаях:

- Экспорт. В случае экспорта вы сможете получать кешбек от государства (возмещение НДС) в размере НДС, который вы заплатили подрядчикам.

- Вашим клиентам нужен входящий НДС (счет-фактуры). Тогда выбирайте ОСН и подрядчиков на ОСН, которые также будут выставлять вам счет-фактуры.

- Вы можете использовать льготы по НДС и налогу на прибыль. Например, резиденты «Сколково» освобождаются от НДС и налога на прибыль — они вообще не платят эти налоги.

- Ваш оборот свыше 200 млн рублей в год или у вас более 130 сотрудников — вы не сможете применять УСН и вам придется перейти на ОСН (ст. 346.16 НК РФ).

Если вам не нужны условия выше:

- Вы ИП — выбирайте патент. Очень часто это самая выгодная история по налоговой нагрузке для ИП.

- Вы ООО и ваши расходы составляют менее 60% от дохода (у вас большая рентабельность и мало расходов) — выбирайте УСН 6%.

- Вы ООО и ваши расходы составляют более 60% от дохода (вы работаете в ноль и у вас много расходов) — выбирайте УСН 15%.

- Вы сельхозпроизводитель — выбирайте ЕСХН.

Также регионы могут устанавливать пониженные ставки по налогу УСН, налогу на прибыль и ЕСХН. Например, IT-компания в Ульяновске вместо УСН 6% применяет УСН 1%, а компания по грузоперевозкам в Московской области вместо УСН 15% применяет УСН 10%.

Иногда выгоднее зарегистрировать компанию или ИП в другом регионе, чтобы пользоваться льготными ставками и платить меньше налогов.

Уменьшить НДС

НДС — это косвенный налог. Это значит, что плательщиком налога является покупатель, а продавец перечисляет налог в бюджет. Выражение «Налоги давят бизнес, так как я плачу много НДС» бессмысленно по своей сути, так как вы перечисляете в бюджет не свой налог, а налог своих покупателей. Ваш налог (НДС) перечисляют в бюджет ваши контрагенты.

Рассчитывается НДС по следующей упрощенной формуле:

- Сумма НДС в бюджет = [Исходящий НДС] — [Входящий НДС]

- Исходящий НДС = Стоимость вашей продукции × 20%

- Входящий НДС = Стоимость продукции подрядчиков × 20%

Исходящий НДС — это НДС, который заплатили ваши покупатели.

Входящий НДС — это НДС, который заплатили вы.

Когда вы уменьшаете НДС к уплате входящим НДС (принимаете НДС к вычету), то вы возвращаете свой налог, который был вами уплачен подрядчикам (по сути кешбек на сумму налога).

Уменьшить НДС к уплате можно:

1) Увеличив входящий НДС.

Для этого вам нужно выбирать подрядчиков на ОСН, которые выставляют счет-фактуры. Однако не всегда это выгодно. Если продукция подрядчика на ОСН стоит 120 рублей, включая 20 рублей НДС, а продукция подрядчика на УСН стоит 95 рублей без НДС, то выгоднее работать с подрядчиком на УСН.

Если у вас много подрядчиков, которые работают по авансу, но поздно дают счет-фактуры, из-за этого у вас возникают кассовые разрывы, то просите с них счет-фактуры на аванс. Итоговая сумма НДС не изменится, но вы сможете убрать кассовые разрывы.

2) Уменьшив исходящий НДС.

Уменьшить исходящий НДС можно льготными ставками по НДС, либо освобождением от уплаты НДС. Некоторые товары реализуются по сниженной ставке НДС. Например, пицца, масло, хлеб облагаются по 10% ставке, а если вы экспортируете товары, то по 0% ставке (ст. 164 НК РФ).

Также некоторые операции освобождаются от НДС. Например, оказание медицинских услуг, изготовление и ремонт очковой оптики, ремонт ортопедических изделий и другое (ст. 149 НК РФ).

Уменьшить налог на прибыль

Сумма налога на прибыль зависит от суммы доходов и расходов по налоговому учету (НУ).

Формула для расчета:

- Налогооблагаемая база = ([Доходы компании по НУ] — [Расходы компании по НУ])

- Налог на прибыль = [Налогооблагаемая база] × 20%

Чем больше расходы, меньше доходы и ставка налога, тем меньше налог.

Уменьшить налог можно следующими способами:

1) Правильно оформленная документация.

Документы должны быть оформлены по всем правилам: со всеми подписями, печатями и правильными реквизитами. Если у вас будут некорректные документы и налоговая проведет проверку, то ФНС не примет эти документы к учету и увеличит налог.

2) Регламентированная учетная политика.

Определитесь, какие доходы и расходы будет отражать бухгалтерия в рамках налогового учета. Подготовьте доказательную базу (законодательство, судебная практика, исследования и т.п.), почему вы приняли эти доходы и расходы к учету.

3) Списание убытков прошлых лет.

Если вы сработали в убыток в прошлых годах, то вы можете принять убыток к учету в текущем периоде и уменьшить налог на прибыль. Например, получили убыток в 2019 году на 2 млн рублей, а в 2020 году налогооблагаемая база составила 3 млн рублей, которую можно уменьшить до 1,5 млн за счет 2019 года. Налогооблагаемую базу можно снизить до 50% за счет убытка прошлого периода (ст. 283 НК РФ).

4) Приобретение основных средств (ОС) лизинг.

Если вы купите технику и ее стоимость превысит 100 тыс. рублей, то вы не сможете принять всю сумму в расходы единовременно по налоговому учету. Потребуется амортизировать стоимость и размазать ее на несколько лет.

Соответственно, вы заплатите много налогов в отчетный период, когда была приобретена техника. Чтобы этого избежать используйте лизинг: вы будете равномерно погашать стоимость ОС и сможете относить в расходы лизинговые платежи, а ваша налоговая нагрузка не возрастет.

5) Амортизационная премия.

Если у вас нет возможности оформить ОС в лизинг, то используйте амортизационную премию. Она позволит разово списать 10-30% от стоимости ОС в расходы и уменьшить налог к уплате в текущем периоде.

Структуризировать бизнес

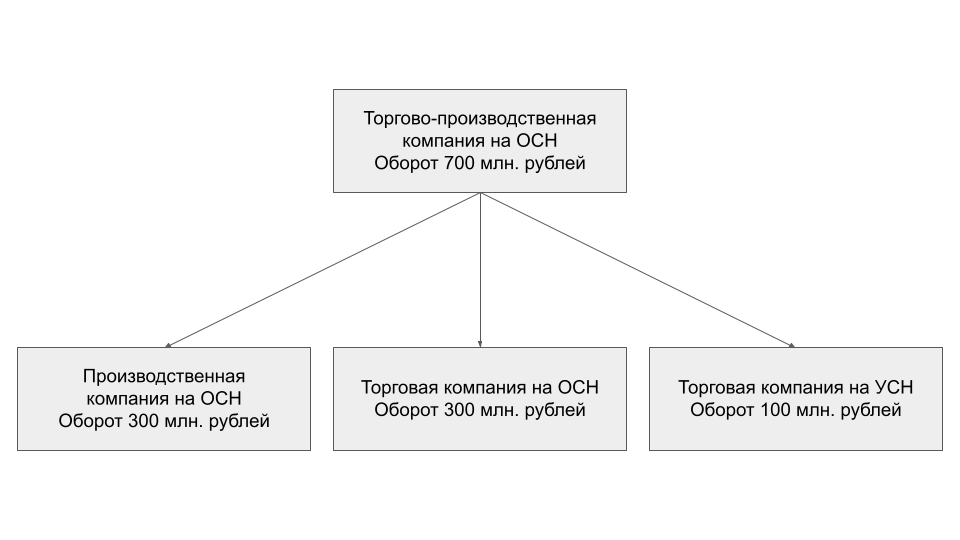

Если у вас крупная компания на ОСН (и вы не вписываетесь в лимиты для УСН) с разными направлениями деятельности, которые, можно сказать, действуют обособленно друг от друга, то можно рассмотреть вариант структуризации бизнеса — разделение компании на обособленные юридические единицы.

Структуризацию используют, чтобы повысить управляемость и защищенность бизнеса, а бонусом будет являться снижение налоговой нагрузки.

Например, если у вас торгово-производственная компания на ОСН, то ее можно разделить на производственную компанию на ОСН, оптовую торговую компанию на ОСН и розничную торговую компанию на УСН.

За счет использования УСН вы сможете уменьшить налоговую нагрузку. Но структуризацию нужно проводить с грамотными налоговыми юристами, чтобы не было рисков со стороны налоговой и обвинений в дроблении.

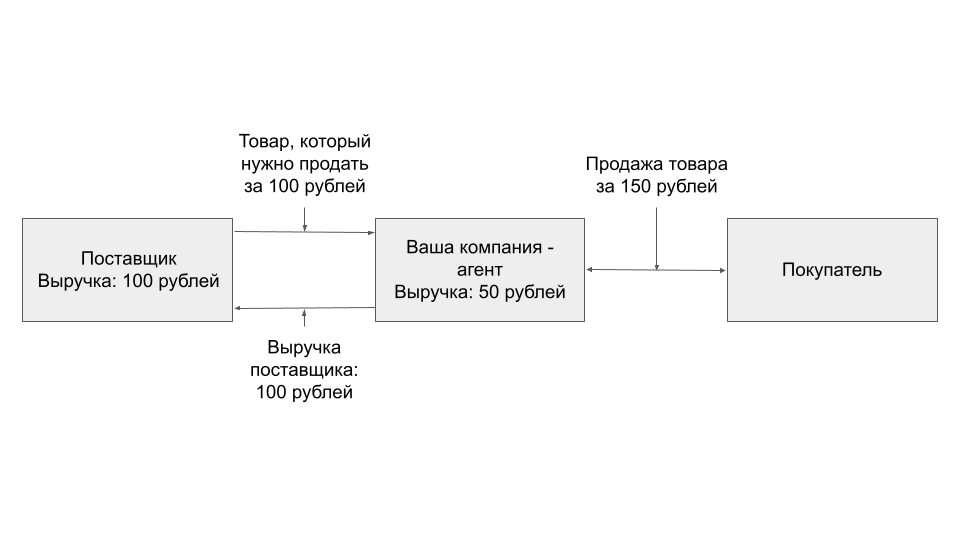

Агентский договор

Позволяет отразить ваш реальный доход, если вы являетесь посредником в сделке. Например, вы торговая компания, которая закупает товар на 200 млн рублей в год у поставщика и продает его на 300 млн рублей в год. Ваша выручка — 300 млн рублей в год. Вы используете ОСН, т.к. не проходите по лимитам для УСН.

Агентский договор позволит вместо всей выручки отразить только ваш реальный доход — комиссию. В ситуации выше доходом компании будет только 100 млн рублей, и компания сможет применять УСН.

Агентский договор часто используют в комбинации с структуризацией бизнеса. Риск со стороны налоговой: обвинения в фиктивности агентского договора и доначисление налога на прибыль и НДС.

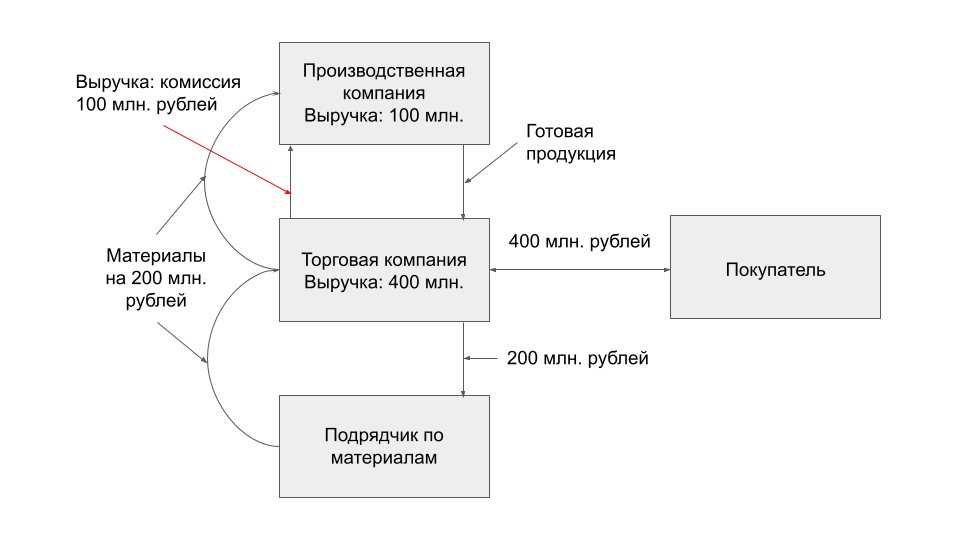

Давальческое сырье

Еще это называют договором подряда. Используется в торгово-производственном комплексе. Его суть похожа на агентский договор.

Торговая компания заключает договор подряда с производственной компанией. По этому договору торговая компания закупает материалы у подрядчиков на 200 млн рублей и передает их производственной компании.

Производственная компания по договору подряда производит продукцию из переданного материала и передает продукцию торговой компании.

Торговая компания реализует товар за 400 млн рублей. 100 млн рублей переводит в качестве вознаграждения производственной компании, а 100 млн рублей оставляет себе в качестве прибыли.

Производственная компания может использовать УСН, так как будет попадать в лимиты по выручке, а торговая компания будет на ОСН.

Риск со стороны налоговой: обвинения в искусственном занижении выручки и дроблении. Такой способ оформления взаимоотношений часто используется в комплексе с структуризацией бизнеса.

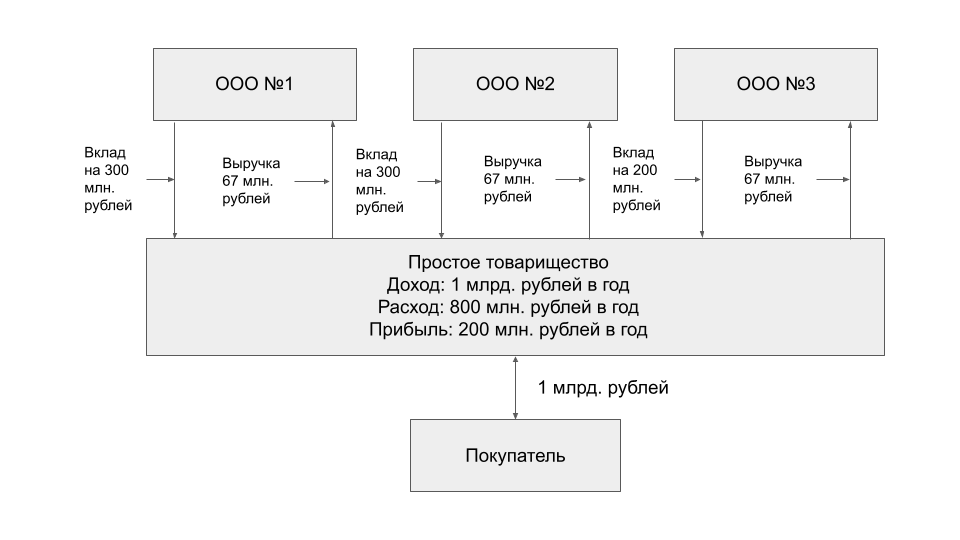

Простое товарищество

Несколько компаний и ИП объединяются в «виртуальную структуру», чтобы вести общую деятельность и получать прибыль — простое товарищество (Глава 55 ГК РФ).

Это не новое юрлицо, но участники простого товарищества могут действовать от имени товарищества. Для этого участники делают вклад в товарищество в виде активов, знаний, связей и т.п. и оформляют договор простого товарищества.

Все вклады, которые вошли в простое товарищество, являются общими для участников простого товарищества, то есть сотрудник компании A может выполнять функции сотрудника компании B в рамках простого товарищества, и у налоговой не будет вопросов.

Особенности простого товарищества:

- Помогает структурировать формат отношений между разрозненными компаниями. Если у вас сложная цепочка взаимодействий между контрагентами или у вас группа компаний, где процессы плотно связаны между несколькими компаниями, объединение в простое товарищество поможет связать их в логичную структуру.

- Доходом товарищей является прибыль товарищества, то есть если оборот товарищества 1 млрд рублей в год, а прибыль 200 млн рублей, которая делится на три товарища в равной доли, то каждый товарищ отразит у себя в доходах по 67 млн рублей. Это способ снизить размер выручки бизнеса по налоговому учету, чтобы остаться в лимитах по УСН.

- Реализация простого товарищества облагается НДС. Если даже все товарищи используют УСН, то реализация от лица товарищества будет с НДС.

Поэтому товарищество используют в ситуациях, когда есть цепочка НДС для конечного потребителя, либо есть операции покупки и продаж внутри группы компаний, либо присутствует использование общих ресурсов нескольких компаний. Иногда простое товарищество используют в совокупности с структуризацией бизнеса.

Риски со стороны налоговой: обвинения в дроблении и занижении выручки для использования УСН.

Заем компании

Суть способа: вы выдаете процентный заем собственной компании для развития. Компания выплачивает вам ежемесячно проценты, с которых вы платите НДФЛ, а компания берет проценты в расходы и снижает налог на прибыль или УСН 15%.

Это самый дешевый способ получения прибыли из ООО.

Например, вы оформите заем на один год в 5 млн рублей под 25% годовых. Компания будет ежемесячно выплачивать вам 104 167 рублей в качестве процентов и снижать налогооблагаемую базу на эту сумму. А вы на руки получите 90 625 рублей после вычета НДФЛ (13 542 рубля уйдет на НДФЛ).

Риск со стороны налоговой: могут признать заем фиктивным и доначислить налог на прибыль или УСН 15%. Но если следовать условиям из договора займа (переводить тело займа, вовремя выплачивать проценты), то налоговая не прикопается.

Работа с самозанятыми

Режим самозанятого позволяет значительно уменьшить налоговую нагрузку для компании и физического лица.

Если оформлять физическое лицо по трудовому договору с зарплатой в 85 тыс. рублей на руки, то компания уплатит 16 769 рублей страховых взносов и 12 701 рублей НДФЛ. Итого 29 470 рублей уйдет на налоги, чтобы выплатить 85 тыс. рублей на руки.

Если работать с самозанятыми, то с 85 тыс. рублей на руки самозанятый уплатит 5 425 рублей налогов — это налог, который заложит самозанятый в стоимость своих услуг и по факту будет оплачивать компания. Выгода в ~5,4 раза.

Однако есть риски со стороны налоговой: налоговая может переквалифицировать договоры с самозанятыми в трудовые и доначислить НДФЛ, страховые взносы, штрафы и пени.

Поэтому нужно соблюдать все правила по работе с самозанятыми:

- Правильно оформлять договор и привязывать результат работы к точному результату.

- Оплачивать услуги самозанятого на основе выполненного объема работ.

- Делать акты выполненных работ.

- Оплачивать услуги самозанятого не в фиксированные даты ежемесячно, чтобы не было намеков на выплату зарплаты.

- Поддерживать реальные отношения заказчик-подрядчик.

Читайте также:

Как и зачем вести учет доходов и расходов?

Как легко вести учет средств бизнеса в Google-таблицах

Как самостоятельно вести бухгалтерию продавцу с маркетплейса?

Как получить максимум

- Выбирайте правильную форму собственности: если вам не нужны преимущества ООО, то выбирайте ИП — дешевле получать прибыль.

- Выбирайте правильную систему налогообложения. Если вы экспортер или вашим клиентам нужен входящий НДС, то выбирайте ОСН. Если вам не нужна ОСН, то выбирайте УСН. Если вы ИП, то выбирайте патент.

- Проанализируйте льготы, которые предоставляют регионы на ваш вид деятельности. Рассмотрите возможность открытия бизнеса в регионе с уменьшенными ставками.

- Работайте с подрядчиками на НДС, если у вас ОСН и запрашивайте у подрядчиков счет-фактуры на аванс, если вы попадаете в кассовые разрывы из-за НДС.

- Правильно оформляйте документы, согласуйте с бухгалтером учетную политику и используйте лизинг с амортизационной премией, чтобы уменьшить налоги.

- Используйте структуризацию бизнеса, если хотите разделить бизнес на отдельные направления и уменьшить налоговую нагрузку на группу в целом. Но делайте это грамотно с опытными налоговыми юристами.

- Используйте агентский договор (договор подряда), если вы являетесь посредником. В некоторых ситуациях он позволит применять УСН и снизить налоговую нагрузку.

- Используйте простое товарищество, если вам нужно формализовать отношения группы компаний и вам нужно использовать общие ресурсы.

- Используйте займ компании, чтобы получать дешевую прибыль и вводить деньги в компанию.

- Работайте с самозанятыми и ИП, если вам не требуется оформлять физических лиц по трудовому договору.

Фото на обложке: supawat bursuk/shutterstock.com

-

Партнёрский материал Компании научились собирать данные. Принимать решения — нет: почему цифры не помогают сами по себе 21 июля 2026, 16:04

-

Личное Реклама будущего — предвосхищающая: не ждет запроса, а работает на опережение 22 июля 2026, 19:00

-

Бизнес Джо Фостер. Как наследник семейного обувного бизнеса отказался от него и построил Reebok 08 августа 2026, 08:03

-

Автомобили СССР, дефолт, уход Renault: история завода «Москвич» 07 августа 2026, 18:35

-

Личное Нирмал Пурджа. Как мальчик из бедной непальской семьи превратил мечту о горах в мировые рекорды и бизнес 07 августа 2026, 07:33

-

Бизнес «Многие до сих пор ремесленники, а не предприниматели»: гид о том, как добиться роста в бизнесе 04 августа 2026, 11:48

-

IT Как построить технологическую империю, когда против тебя весь рынок: история Huawei 03 августа 2026, 18:27

-

Личное Льюис Хэмилтон. Как гонщик превратил себя в главный бренд «Формулы‑1» 31 июля 2026, 13:38

-

Автомобили В России предложили раскрывать данные о запчастях при ремонте по ОСАГО — страховщики инициативу не поддержали 08 августа 2026, 19:00

-

Россия В России просят упростить банкротство для пострадавших от пожаров на складах — их имущество под угрозой 07 августа 2026, 20:30

-

Маркетплейсы Wildberries расширит сеть складов — маркетплейс запустит партнёрские хабы для хранения товаров 07 августа 2026, 17:26

-

Банки Wildberries купил бизнес-центр у ВТБ: предполагаемая сумма сделки — 13 млрд ₽ 07 августа 2026, 16:15

-

Автомобили Разработчик электрокара «Атом» предложил таксопаркам передать авто в каршеринг — ради дополнительного дохода 07 августа 2026, 16:00

-

Деньги Гендиректора fashion-компаний зарабатывают до 100 млн ₽ в год — быстрее всего растут доходы логистов и маркетологов 08 августа 2026, 15:00

-

Технологии В сети появились первые изображения Samsung Galaxy S26 FE — смартфон выйдет в трёх цветах 08 августа 2026, 11:00

-

Искусственный интеллект OpenAI снимет лимит на запросы для ИИ: бесплатная версия ChatGPT будет доступна без ограничений 07 августа 2026, 19:30