Проблемы, тренды и точки роста финтеха. Часть 2

Какие проблемы финансовой отрасли решают стартапыРуководитель интернет-проектов Константин Берлинский провел исследование проблем на финтех-рынке. Данные получены на основе интервью с экспертами инвестиционных фондов и анализа релевантных компаний.

Продолжение материала. Первая часть статьи доступна тут.

III. Управление активами

1. Высокая стоимость управления активами

Традиционные финансовые менеджеры стоят слишком дорого по отношению к активам нового поколения миллениалов.

Решение: Wealthfront, Betterment – онлайн-сервисы по управлению активами с минимальным человеческим участией (робо-адвайзеры).

2. Сложность освоения финансовых инструментов

Тренд на потребление прозрачных и простых финансовых продуктов с понятными тарифами.

Решение: Robinhood, Follow My Strategy, MoneyTalkerz – упрощение трейдинга. Решения, где выбираешь стратегию и в 1 клик инвестируешь в акции – Acorns, SigFig, Future Advisor, BlackRock.

3. Трудно инвестировать в определенный тренд

Анализ компаний в конкретной нише требует квалификации и занимает много времени.

Решение: MotifInvesting – инвестирование в направления (альтернативная энергетика, биотех, органическая еда), а не в те компании, который принесут набольший доход.

4. Сложно делать инвестиции в крупные объекты недвижимости

Для дорогих объектов недвижимости нужны инструменты для инвестирования небольших сумм вкладчиков.

Решение: Timeshare, Real Crowd.

5. Финансовые потери при обмене валюты

Нужны способы избежать этого.

Решение: агрегатор курсов валют РБК.

6. Трудно выбрать лучший банк для депозита

Нужен инструмент для поиска надежного и выгодного банка.

Решение: выбор депозитов на Banki.ru, TopDeposit.

7. Затрудненная обратная связь с банками

При работе с банками нужен способ оперативного решения проблем.

Решение: отзывы о банках на Banki.ru.

8. Защита депозита от банкротства банка

Вкладчик должен быть защищен от отзыва лицензии или банкротства банка.

Решение: Агентство по страхованию вкладов.

9. Контроль персональных трат

Людям необходим сервис учета доходов и расходов.

Решение: CoinKeeper, BitsApp, CashOff.

10. Трудно для иммигрантов и экспатов открыть банковский счет

Многие банки ограничивают возможности пользованием банковской системой нерезидентам. Открытие счёта может длиться довольно долго. Предусмотрены повышенные ставки налога на доходы нерезидентов от депозитов.

Решение: Monese – безофисный, MobileFirst-банк для UK/EU.

11. Неудобно пользоваться кредитной картой

Нужно следить за овердрафтом, периодами погашения долгов, платить за обслуживание карты.

Решение: Pockit – предоплаченная карта MaserCard.

12. Трудно инвестировать в краудфандинговые проекты

Есть множество краудфандинговых платформ (только в UK 100+ сайтов). Инвесторам нужен простой и быстрый способ входа на этот рынок.

Решение: investUP – краудфандинговый супермаркет. 20+ платформ в одном месте для инвесторов.

13. Неудовлетворенность инвесторов скоростью и качеством данным от информагентств

Платформы наподобие Bloomberg и Reuters хорошо освещают деятельность стабильных рынков. Для развивающихся высокорисковых рынков процесс получения адекватной информации слишком сложен и дорог. В результате,инвесторы не видят всей картины рынка, недооценивают ликвидность, переоценивают риски и упускают хорошие возможности для инвестиций.

Решение: TRDATA – платформа для мониторинга рынков в режиме реального времени. Nordigen.

14. Сложно обрабатывать информацию о рынке облигаций

Данные по облигациям часто неполны и неточны, а все условия расписаны в стостраничных проспектах к бондам. Это затрудняет анализ информации и приводит к ошибкам в инвестировании.

Решение: SGDA – система обработки информации и принятия решений по облигациям.

15. Неудобные сервисы для работы с биткоинами

Нужны удобные площадки для покупки, продажи и трансфертов бикоинов.

Решение: GateCoin, Sun & Son, E-coin.

16. Неудобные сервисы для трейдинга валют

Нужны удобные площадки для покупки и продажи валют.

Решение: TraderGlobal, Forex Club.

IV. Управление компанией

1. Неудобно общаться с банками

Для многих операций банк требует личного присутствия клиента, что неудобно.

Решение: дистанционное банковское обслуживание – мобильные приложения, личные кабинеты на сайтах банков. Мобильные банки RocketBank, InstaBank, TinkoffBank, Wells Fargo, Ubank.

2. У владельцев МСБ свои потребности банковского обслуживания

Нужен специально заточенный под предпринимателей банк.

Решение: Модульбанк, отделы для юрлиц в банках.

3. Большие затраты банка на ИТ-инфраструктуру

Обслуживание информационных потоков банка требует больших финансовых и временных затрат.

Решение: переход на облачное хранение и обработку информации – AWS, Azure.

4. Сложно поддерживать работу бухгалтерии малому бизнесу

Для МСБ имеет смысл аутсорсить непрофильную деятельность, в том числе бухгалтерию.

Решение: онлайн-бухгалтерия – «Кнопка», «Мое дело», «Контур», «Делай Дело».

5. Компаниям нужна площадка для торгов между собой

Нужна площадка для закупок и продаж в B2B-сегменте.

Решение: B2B-Center.

6. МФО нужна своя информационная система

Нужна система прозрачного управления портфолио.

Решение: Mambu.

7. Компании хотят быть ближе к своим клиентам

Удержание существующего клиента обходится дешевле, чем привлечение нового.

Решение: SMM, программы лояльности.

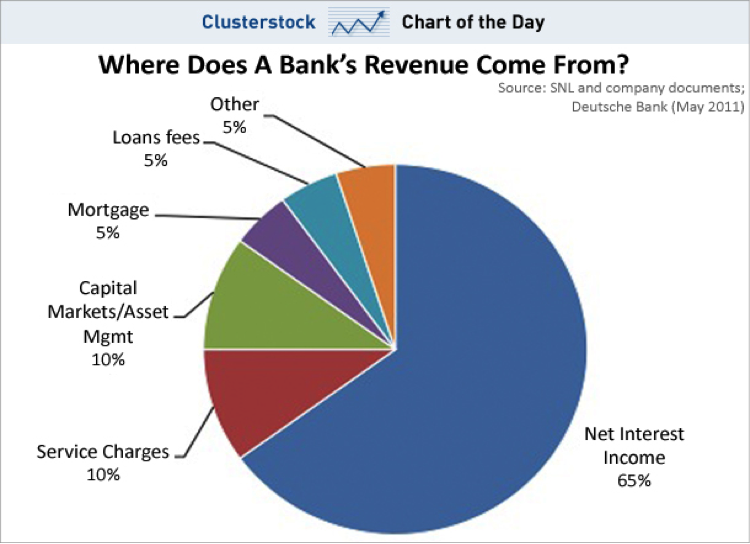

Для понимания того, на чем именно финансовые организации зарабатывают больше всего (подсказка – кредиты), привожу график структуры дохода Deutsche Bank:

Под каждым трендом есть проблемы и различные инфраструктурные изменения, которые эти тренды породили. Основные факторы, которые влияют на рынок финтеха, это:

1) Регуляция – новые законы, новые требования регуляторов;

2) Новые технологии – больше данных о заемщике, omnichannel, доступ к клиенту через смартфоны;

3) Тренды – демографические (изменения поведения миллениалов), потребительские (прозрачность, простота).

Если говорить о трендах в финтехе, то в этом году мы отмечаем развитие ниши insurance tech. Здесь стали появляться, как качественные проекты, так и корпоративные игроки, которые стали проявлять интерес через создание корпоративных венчурных структур. Мы следим за этим трендом с прошлого года. Здесь есть место для создания стоимости, так как, на наш взгляд, этот сектор испытывает сильный дефицит новых технологических решений.

Источники:

- Аналитика FinSight Ventures, Maxfield Capital, Mail.ru Group, iTech Capital

- Исследования фонда Life.SREDA

- Три фактора, которые влияют на финансовые стартапы // Rusbase

- 18 финтех-стартапов за рубежом // Rusbase

- Fintech 50: The Future Of Your Money // Forbes

- The 15 hottest European fintech startups in 2015

- Финтех стартапы YCombinator

- Финтех стартапы ФРИИ

- Проекты, продемонстрированные на конференции FinTech Russia

- Retail Banking 2020. Evolution or Revolution? // PWC

Спасибо за помощь в исследовании FinSight Ventures, Maxfield Capital, Mail.ru Group, iTech Capital.

Материалы по теме:

«Тинькофф» заключил партнерство со стартапом

Глобальная финтех-революция: предпосылки и будущее

Юрий Мильнер вложился в немецкий финтех стартап SavingGlobal

Life.SREDA инвестировал в систему платежей через социальные сети

Вадим Дымов снова инвестировал в MoneyMan

Виктор Лысенко: «Я не готов сидеть и отдыхать»

Видео по теме:

-

Партнёрский материал Компании научились собирать данные. Принимать решения — нет: почему цифры не помогают сами по себе 21 июля 2026, 16:04

-

Личное Реклама будущего — предвосхищающая: не ждет запроса, а работает на опережение 22 июля 2026, 19:00

-

Технологии От торговли сушёной рыбой до смартфонов и микросхем: история Samsung 06 августа 2026, 09:02

-

Технологии Жэнь Чжэнфэй. Как сын сельских учителей построил Huawei, потеряв работу после сорока 05 августа 2026, 21:32

-

Немалый бизнес Кураж, гедонизм и спокойствие: туристические компании о том, чего хотят их клиенты 05 августа 2026, 13:28

-

Игры Аша Шарма. Как дочь индийских иммигрантов возглавила Xbox, не проработав ни дня в играх 04 августа 2026, 23:04

-

Бизнес «Многие до сих пор ремесленники, а не предприниматели»: гид о том, как добиться роста в бизнесе 04 августа 2026, 11:48

-

IT Как построить технологическую империю, когда против тебя весь рынок: история Huawei 03 августа 2026, 18:27

-

Тренды 15% россиян едят фастфуд на постоянной основе: самые популярные блюда — бургеры и картошка фри 06 августа 2026, 20:00

-

Маркетплейсы Lamoda обновила раздел «Российские дизайнеры» — бренды получат сниженную комиссию и маркетинговую поддержку 06 августа 2026, 19:30

-

Россия ОТП Банк включён в «белый список» Минцифры — это шестой российский банк, вошедший в перечень ведомства 06 августа 2026, 19:15

-

Бизнес Владимир Путин исключил «Шереметьево» из списка стратегических предприятий — теперь аэропорт можно приватизировать 06 августа 2026, 18:47

-

Тренды «Человек-паук: Новый день» стал самым кассовым фильмом 2026 года — картина собрала $1,15 млрд за неделю 06 августа 2026, 18:15

-

Автомобили Geely объявила цены на новый гибридный кроссовер EX5 EM-R для России — от 3,46 млн ₽ 06 августа 2026, 18:00

-

Маркетплейсы Минэкономразвития готовит меры поддержки продавцов Wildberries: приоритет — восстановить работу платформы 06 августа 2026, 17:43

-

Искусственный интеллект IT-компании попросили Минцифры разрешить использовать обезличенные данные для обучения ИИ — без согласия граждан 06 августа 2026, 17:15