Офшорные схемы для защиты IP

Продолжаем наш цикл статей от Ольги Воркуевой - управляющего партнера юридической компании «Воркуева и партнеры». Ранее мы писали, что размышлять над подходящей офшорной схемой стоит совместно с потенциальным инвестором, однако, разобраться в теме и иметь представление о возможных вариантах лучше заранее.Продолжаем наш цикл статей от Ольги Воркуевой - управляющего партнера юридической компании «Воркуева и партнеры». Ранее мы писали, что размышлять над подходящей офшорной схемой стоит совместно с потенциальным инвестором, однако, разобраться в теме и иметь представление о возможных вариантах лучше заранее.

Еще раз обращаем Ваше внимание на то, что подготовленный материал не является руководством к действию, потому что схемы должны разрабатываться исходя из конкретных целей бизнеса, а главная задача данной статьи - ознакомительная. В данной статье будут выборочно рассмотрены часто используемые IT-сектором офшорные схемы, выделены положительные и отрицательные моменты, а также освещены последние изменения валютного законодательства, касающиеся зарубежных активов российских граждан. По объективным причинам в статье невозможно раскрыть все существующие офшорные схемы и детально прописать процедурные аспекты, а в силу отсутствия бизнес контекста нельзя ответить на такие вопросы, как “в каком банке открыть счет?”, “кто будет вести и сдавать отчетность?” и т.д. Для использования преимуществ международных соглашений в отношении роялти, необходима регистрация прав на интеллектуальную собственность, а также всех лицензионных договоров в Роспатенте.

ДЛЯ РОССИЙСКИХ IT-СТАРТАПОВ БЛАГОПРИЯТНЫЕ ЮРИСДИКЦИИ - КИПР И НИДЕРЛАНДЫ

КИПР

На практике весьма распространена передача офшорной компании прав на интеллектуальную собственность (патенты, авторские права, ноу-хау, товарные знаки) (далее – “IP”). Данная офшорная компания распоряжается полученными правами по своему усмотрению, в том числе может заключать лицензионные и франчайзинговые договоры с третьими лицами, а получаемый доход - накапливать в офшоре. Благодаря правильно подобранным юрисдикциям налоговое бремя может быть снижено.

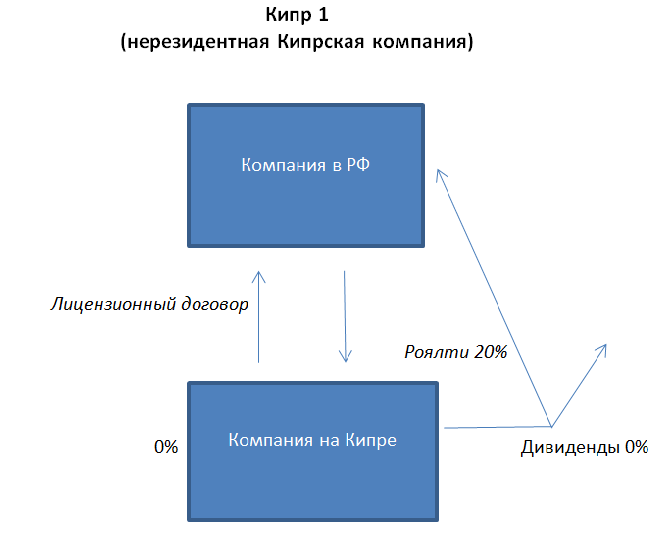

- Собственность на IP закрепляется за кипрской компанией.

- Российская компания получает право использования IP на основе лицензионного договора и уплачивает роялти.

- Выплата роялти облагается налогом 20% у источника.

- Использование данной схемы равнозначно использованию любой другой безналоговой юрисдикции, потому что кипрская компания-нерезидент не платит налогов на доходы, полученные за пределами Кипра и не попадает под действие международных соглашений Кипра.

- Налогов у источника при распределении прибыли кипрской компании не возникает.

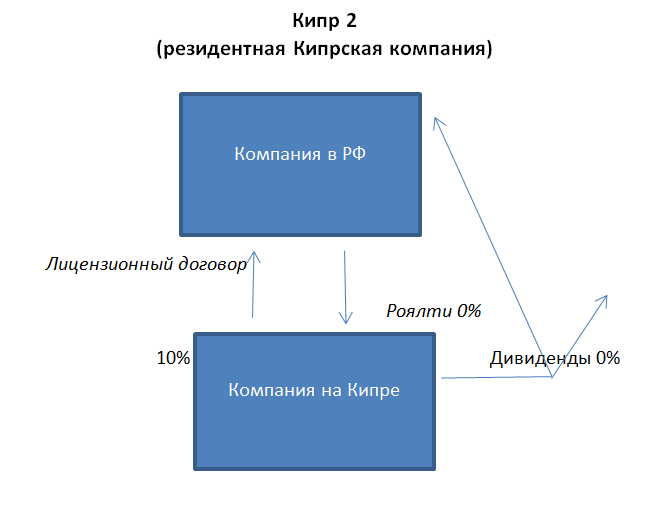

- Собственность на IP закрепляется за кипрской компанией.

- Российская компания получает право использования IP на основе лицензионного договора и уплачивает роялти.

- Нет налогообложения роялти у источника.

- Полученные кипрской компанией роялти входят в налогооблагаемую базу и уплачивается налог 10%.

- Налогов у источника при распределении прибыли кипрской компании не возникает.

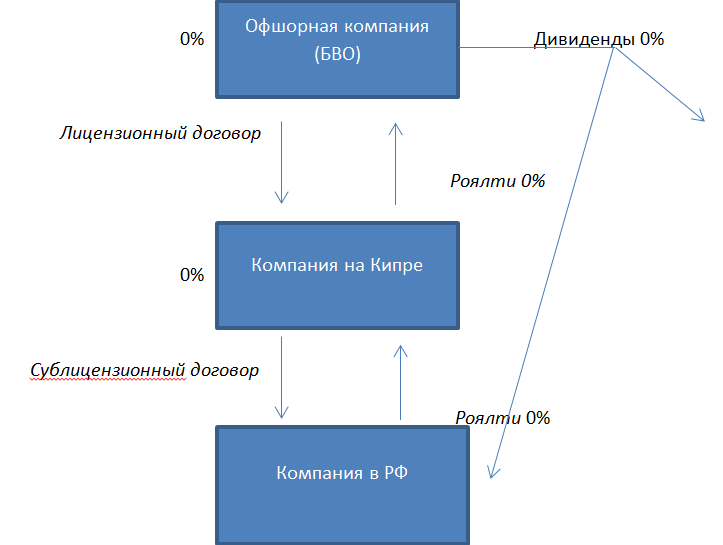

На практике часто используется транзитная схема, в которой кипрская компания – низконалоговая юрисдикция, имеющая выгодное международное соглашение с Россией, а собственником IP является другая офшорная компания (например, юрисдикция БВО).

Кипр 3 (Транзит)

- При выплате роялти из РФ налога у источника не возникает.

- Полученные на Кипре денежные средства перечисляются по лицензионному соглашению на счет компании на БВО, с небольшим оставленным комиссионным вознаграждением 1 - 3%. Именно эта маржа и будет облагаться налогом 10% на Кипре.

- При перечислении роялти на БВО налога у источника с Кипра не возникает.

- Налога на доход и на выплачиваемые дивиденды на БВО тоже нет.

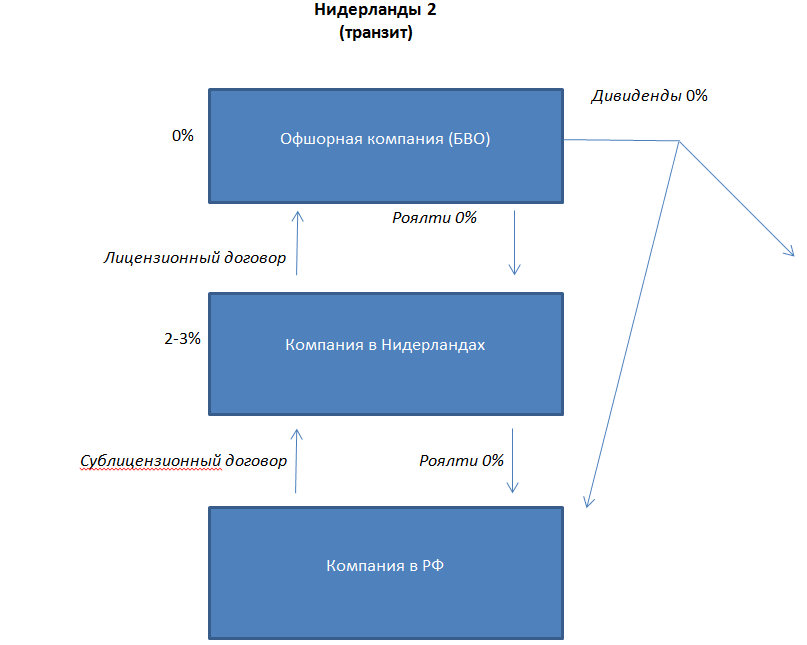

НИДЕРЛАНДЫ

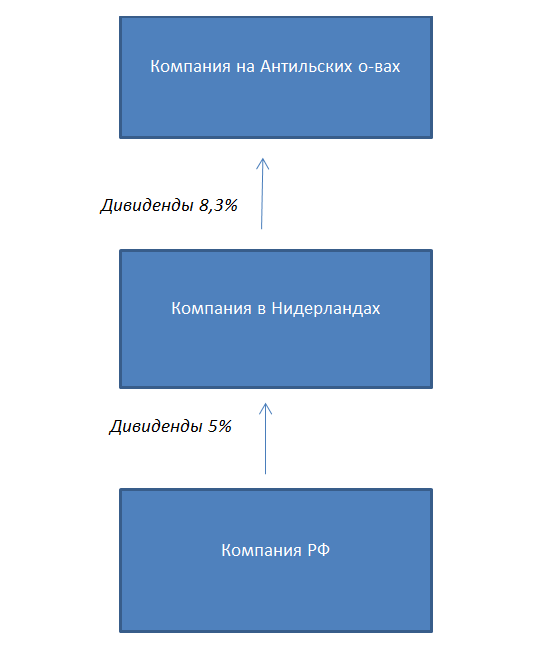

Данная схема включает в себя компанию в Нидерландах и офшорную компанию на нидерландских Антильских островах. Суть заключается в использовании преимуществ, которые дают международные соглашения об избежании двойного налогообложения между Россией и Нидерландами, а также Нидерландами и Антильскими островами.

Нидерланды, "Голландский сэндвич"

- Российская компания является дочкой компании в Нидерландах (владение не менее 25%). Материнская компания участвует в управлении и получает дивиденды.

- Компания в Нидерландах является стопроцентной дочкой компании с Антильских островов.

- При распределении прибыли российской компании налогообложение составило бы 15%. Но при данной схеме дивиденды перечисляются на счет компании в Нидерландах с уплаченным налогом у источника 5%.

- Компания в Нидерландах сразу выплачивает дивиденды своей материнской компании на Антильских островах, а налог составляет 8,3%.

- В итоге экономия на налогах в размере 1,7%, а денежные средства аккумулируются за границей.

- Собственником IP является компания из любой безналоговой офшорной юрисдикции (например, БВО).

- Налога на выплаченные роялти у источника в РФ не возникает.

- Полученные в Нидерландах денежные средства перечисляются по лицензионному соглашению на счет компании на БВО, с небольшим оставленным комиссионным вознаграждением (не менее 7%). Именно эта маржа и будет облагаться налогом 34,5% в Нидерландах.

- Налога у источника в Нидерландах на уплаченные роялти не возникает.

- Налога на доход и на дивиденды на БВО не возникает.

ПОЛОЖИТЕЛЬНЫЕ И ОТРИЦАТЕЛЬНЫЕ МОМЕНТЫ

Плюсы:

1) Доверие к кипрским и голландским компаниям со стороны инвесторов и контрагентов. Схема взаимодействия понятна и удобна. Данные юрисдикции входят в Евросоюз и не ассоциируются с классическими офшорами.

2) Защита IP.

3) Возможность использования преимуществ западного права.

4) Оптимизация налогообложения благодаря наличию выгодных международных соглашений. Например, на Кипре: низкая ставка корпоративного налога, отсутствие налога у источника при выплате роялти и дивидендов нерезидентам.

Главный минус:

Высокие затраты на создание и поддержание данных схем в соответствии со всеми требованиями законодательства (банковские комиссии, гонорар директоров, дополнительный капитал, гонорар местных юристов и аудиторов и т.д.)

Считаем, что в первую очередь данные схемы стоит рассматривать с акцентом на имиджевый аспект и защиту IP. Компании, зарегистрированные в странах Евросоюза, считаются надежным и вызывают доверие в бизнесе. Наоборот обстоит ситуация с “классическими офшорами”: “серая схема”, банковский счет в юрисдикции из “черного списка” увеличивают и без того высокие риски инвестора. При теневом подходе к структурированию бизнеса (с акцентом исключительно на минимизацию налогов и конфиденциальность конечных бенефициаров) даже самому перспективному проекту будет сложно привлечь инвесторов.

При использовании офшорных структур важно помнить, что легкомысленное применение шаблонных схем может привести к нарушению закона, что не только негативно скажется на репутации компании, но и может повлечь реальное наказание. В следующих статьях мы более подробно остановимся на опасностях офшор, громких судебных разбирательствах и мировой тенденции деофшоризации.

ОТВЕТСТВЕННОСТЬ ЗА НЕЗАКОННЫЕ ВАЛЮТНЫЕ ОПЕРАЦИИ

И напоследок хотим обратить Ваше внимание на изменение практики использования банковских счетов за рубежом, что неразрывно связано со офшорными схемами.

Раньше закон “О валютном регулировании и валютном контроле” предусматривал весьма лояльный подход к открытию счетов в заграничных банках. По сути, любой российский гражданин был вправе открыть счет в за рубежом, для чего требовалось лишь должным образом уведомить российские налоговые органы и соблюдать установленные требования к транзакциям.

Законом устанавливалось, что денежные средства на такие счета могут поступать исключительно с собственных счетов российских граждан, при этом на практике данное положение соблюдалось редко, потому что предусмотренная ответственность не была четко прописана, что позволяло нарушителям трактовать положения закона по-своему.

Сейчас с 13 февраля 2013 года вступили в силу поправки в Кодекс об административных правонарушениях, четко устанавливающие ответственность за нарушение валютного законодательства (до 100% от суммы незаконной валютной операции). Отметим, что у государственных органов имеется эффективный механизм контроля - общая база со всеми реквизитами счетов и право запрашивать информацию по ним.

В настоящий момент потенциальными нарушителями закона могут считаться все граждане РФ, имеющие счета за рубежом с поступавшими или поступающими денежными средствами из третьих источников. В целях соблюдения законодательства все зарубежные активы российских граждан (денежные средства на счетах, недвижимость, ценные бумаги и иные активы, находящиеся в собственности) должны быть задекларированы в России. А если владелец счета хочет законно зачислить доход на свой зарубежный счет, то денежные средства должны пройти транзитом через российский банк с доказательством должного уведомления налоговых органов.

Надеясь добиться успеха, стартапу необходимо изначально правильно и максимально прозрачно структурировать бизнес. Это повысит привлекательность проекта, снизит риски для инвесторов и в дальнейшем позволит избежать проблем с законом, когда на счетах бенефициаров окажутся значительные суммы.

-

Партнёрский материал Что сдерживает модернизацию ЖКХ: итоги отраслевой дискуссии на ПМЭФ 16 июня 2026, 15:52

-

Бизнес Музыкальный бизнес в России в 2026-м: как ИИ и новые законы меняют рынок 19 июня 2026, 18:30

-

Личное Дарио Амодеи. Как обыграть OpenAI и создать самый дорогой ИИ-стартап в мире 16 июня 2026, 12:05

-

Технологии Что сдерживает модернизацию ЖКХ: итоги отраслевой дискуссии на ПМЭФ 09 июня 2026, 12:14

-

Бизнес Как бренд пазлов «Харди Гарди» получил рекламу у блогера-миллионника, просто рассказав о своём проекте 05 июня 2026, 14:23

-

Личное Из фарцовщика в создателя дизайн-завода Flacon: как Николай Матушевский дважды бросал свой бизнес и начинал с нуля 05 мая 2026, 12:09

-

Бизнес Льготы для малого и среднего бизнеса в 2026 году: налоги, кредиты, субсидии 24 июня 2026, 22:00

-

IT Как провести A/B-тест без ложных результатов: правила настройки и частые ошибки 17 июня 2026, 18:50

-

Деньги Илон Маск лишился статуса триллионера — всего за день акции SpaceX подешевели на 30% 25 июня 2026, 11:51

-

Бизнес Сеть «Му-му» закрыла половину кафе за четыре года — из 40 заведений осталось только 18 25 июня 2026, 11:26

-

Бизнес Российский производитель оптоволоконных кабелей «Инкаб» провёл IPO: компания привлекла более 2 млрд ₽ от инвесторов 24 июня 2026, 19:35

-

Бизнес Госдума приняла закон о сохранении порога выручки бизнеса для уплаты НДС — лимит останется на уровне 20 млн ₽ 24 июня 2026, 17:35

-

Бизнес «ВкусВилл» закроет все розничные магазины в Казахстане — товары бренда останутся на полках местных торговых сетей 24 июня 2026, 16:47

-

Ритейл Самокат обновил главную страницу приложения — пользователям стало проще искать нужные товары 24 июня 2026, 07:00

-

Технологии «Моторика» привлекла 1 млрд ₽ льготного финансирования — средства направят на развитие нейротехнологий 23 июня 2026, 16:40

-

На регате Digital Club встретятся представители бизнеса — среди них «Аэрофлот», ВТБ и Ozon Банк 22 июня 2026, 16:12