10 советов, как не потерять деньги при отправке SWIFT-перевода за границу

Что делать, если не дошел SWIFT-перевод? Как отправить и отследить платеж?

Недавно ЦБ разрешил переводить за рубеж до 1 млн долларов США. Предприниматель Андрей Авраменко создал сервис взаимопомощи OhMySwift, который позволяет узнать, доходят ли платежи у других пользователей, перед отправкой, и поделился полезными советами для отправки и розыска SWIFT-платежей.

Материал актуален на момент публикации.

Содержание:

С 24-го февраля ситуация с валютными переводами ежедневно меняется. После переезда в Черногорию я периодически отправлял себе деньги. Чтобы был лучше курс, я поменял валюту через «Газпромбанк Инвестиции». Этот перевод я жду с начала июня до сих пор.

Судя по обсуждениям в чатах по SWIFT-переводам, у многих пользователей «Тинькофф» платежи тоже висят месяцами. При этом у российских банков комиссии и ограничения растут с каждым днём.

В материале я собрал перечень актуальных советов на основе личного опыта, а также историй других пользователей, которые столкнулись со сложностями в отправке SWIFT-переводов.

Читайте по теме:

Как пользоваться иностранными счетами и не получить штраф?

Как переводить деньги из европейских банков в российские? Четыре главных правила

1. Покупка валюты

Курс банка отличается от курса ЦБ на ~10%. При этом у некоторых банков (например, БКС, «Райффайзен», «Газпромбанк») есть возможность открыть брокерский счёт, как правило, это делается дистанционно. Вы можете перевести рубли с расчетного счета на брокерский, поменять по курсу биржи и вывести обратно в валюте на банковский счёт для дальнейшей отправки в другую страну.

Уточняйте у брокера условия хранения валюты на счету, в последнее время отдельные игроки начали вводить комиссию.

Открывайте только обычный брокерский счёт (не ИИС), потому что с ИИС нельзя частично выводить деньги и его закрытие — зачастую муторный процесс. Простой обмен валюты — это не получение прибыли, поэтому НДФЛ или другие налоги с операции платить не нужно.

2. Выбор банка-отправителя

Банк-отправитель — главный канал коммуникации по вашему платежу. Если возникнут сложности, то именно банк-отправитель будет дозапрашивать у вас информацию и пересылать её по цепочке в другие банки.

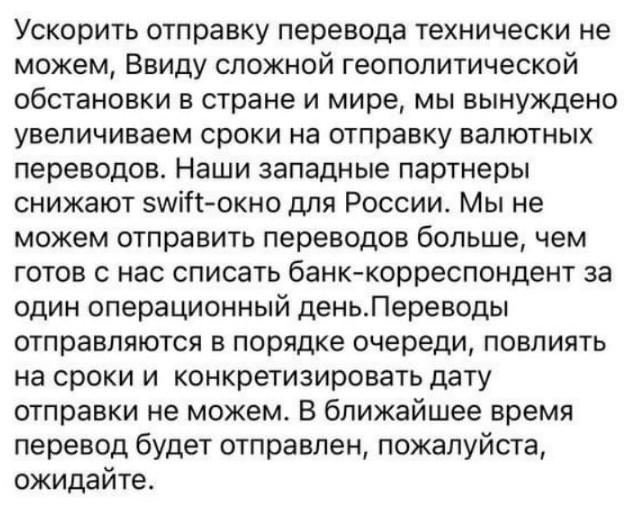

Последнее время есть вопросы и к финансовым организациям, которые считались образцом клиентского сервиса — пользователи жалуются как на «Тинькофф», так и на «Альфа-Банк».

Ответ поддержки «Тинькофф» одному из клиентов. Источник

Основные критерии при выборе банка:

- не отключен от SWIFT;

- адекватная поддержка валютных переводов;

- возможность открытия брокерского счета (теоретически можно менять в одном банке, а отправлять в другом, но это дополнительный риск);

- наличие дружественных банков-корреспондентов в валюте отправления — большой плюс;

- разумная комиссия за SWIFT-перевод.

В евро хорошо ходят деньги из «Райффайзен». Платежи в Черногорию доходят зачастую за 3 часа. Единственное огорчение — минимальная комиссия 60 евро. Ещё из плюсов: «Райффайзен» перестал отправлять платёж, если видит высокий риск, что деньги не дойдут до банка-получателя.

Сервис санкциям.net сделал хорошую таблицу с актуальными комиссиями для SWIFT-переводов. Но я бы рекомендовал ориентироваться не только на размер комиссии, а учесть и критерии выше.

3. Банк-корреспондент

Есть ряд банков-корреспондентов, с которыми лучше не связываться, потому что, по опыту, большинство платежей из российских банков отменяется или проверяется безумно медленно: например, в Bank of America и Deutsche Bank Trust America.

Если вы отправляете валютный перевод между российскими банками, например, переводите с брокерского счета на банковский, лучше банк-корреспондент не указывать — российские банки зачастую находят друг друга гораздо лучше.

4. Выбор валюты

Переводы в евро в Европу ходят стабильнее, но ряд банков перестали их отправлять, например, «Росбанк» и «Тинькофф». Доллары гораздо чаще уходят на ручную проверку в банках-корреспондентах.

Ну а если банк-получатель позволяет принимать переводы в рублях, то если закрыть глаза на курс, вообще наиболее стабильный способ (хотя, наверное, это уже не совсем SWIFT-перевод).

5. Сумма

При определённом пороге суммы платёж может быть направлен на ручную проверку на любом из этапов. То, что если вы вчера успешно отправляли $500, не значит, что $15 000 долетят так же успешно.

Совсем большие суммы дробить бесполезно, но если вам нужно перевести $20 000, то я бы рекомендовал разбить ее на 4 платежа.

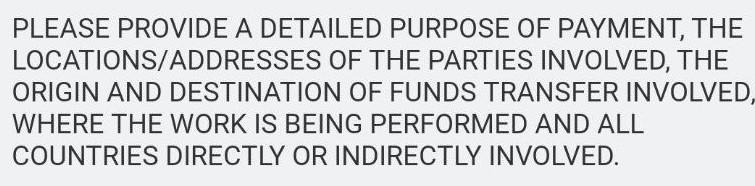

6. Назначение платежа

Очень важно писать как можно подробнее цель перевода и не ограничиваться фразой OWN FUNDS TRANSFER. Это поможет избежать лишних вопросов со стороны банков-корреспондентов или банка-получателя. В идеале назначение платежа должно отвечать на следующий вопрос:

- OWN FUNDS TRANSFER FROM RUSSIA TO MONTENEGRO FOR CURRENT EXPENSES (RENT, FOOD). SOURCE OF FUNDS — SALARY IN RUSSIA. TEMPORARY RESIDENT OF MONTENEGRO.

- FINANCIAL AID (GIFT) TO MY DAUGHTER IN GERMANY FOR TUITION PAYMENT AND CURRENT EXPENSES. SOURCE OF FUNDS — SALARY IN RUSSIA. DAUGHTER IS A TEMPORARY RESIDENT OF GERMANY.

Если у вас большая сумма (больше $7 000), будьте готовы предоставить источник происхождения денежных средств — договор купли-продажи чего-то в России, трудовой договор, контракт на оказание услуг.

В идеале иметь выписку из банка, где видно, как деньги попали на счёт и, если применимо, подтверждение, что с этой суммы уплачены налоги.

7. Проверка работоспособности схемы

Перед тем как отправить платёж, лучше не торопиться и проверить работоспособность всей схемы. Даже если вы успешно отправляли деньги две недели назад, всё могло поменяться.

Это можно сделать в тематическом TG-чате и просто спросить: «Кто отправлял отсюда сюда через такой-то банк-корреспондент, были ли сложности?» или воспользоваться нашим сервисом взаимопомощи OhMySwift, где пользователи рассказывают о своих платежах.

8. Альтернативы SWIFT

Почему все так бьются за SWIFT-переводы, если с ними столько проблем? Основные причины:

- самый хороший курс обмена;

- простая легализация в стране-получателе;

- единственная возможность со стороны получателя (если оплачиваем услугу или товар).

Тем не менее, если вы готовы немного переплатить за надежность, то есть смысл рассмотреть альтернативы:

- Самому отвезти наличными. Да, в обменниках курс процентов на 20 хуже, и есть лимит на вывоз валюты в $10 000 на человека (или эквивалента в другой валюте), но зато надежно, и будет повод немного попутешествовать. Будьте только аккуратны — в наших аэропортах частенько могут проверить, сколько денег вывозите. Не путайте евро и доллары: мой знакомый пытался вывезти 10 000 евро, не подумав, что он немного дороже, и нарвался на штраф.

- Криптовалюта. Даже если всё предыдущее время вы думали, что это грязный скам, то, возможно, пришло время поменять мнение. Потери тоже, скорее всего, будут в районе 15-20% в сравнении со SWIFT’ом, но если вы продали квартиру, а банки в новой стране наотрез отказываются от больших сумм, это может быть решением.

- P2P-переводы. В большинстве стран, где проживает много наших соотечественников, есть целые TG-чатики взаимопомощи в обмене денег. Вы встречаетесь лично с человеком, переводите при нём деньги на карту в рублях, а он вам отдаёт наличными. Курс сильно зависит от страны. Если в Италии вы заплатите +20% в сравнении со SWIFT’ом, то в США можно и почти по биржевому курсу поменять, потому что гораздо больше людей отправляют деньги в Россию, чем получают обратно.

- Koronapay. Большинство систем переводов вроде Western Union перестали работать с Россией, но если в стране-получателе есть Koronapay, то можно попробовать её. Из Черногории ребята ездят, например, в Боснию и Герцеговину, чтобы поменять свою российскую зарплату.

- Карта «Мир». Один из самых легитимных способов. В Турции и странах СНГ всё больше банков принимают её для оплаты. Если вы едете на отдых, поменяйте немного налички, чтобы подстраховаться, ну а так — привычный способ, как в старые добрые времена, русская карточка.

- Переводы в рублях / СПФС. В отдельные банки начали отправляться переводы в рублях. Курс не идеален, зато надежно.

Все способы, скорее всего, будут менее выгодные в сравнении со SWIFT-платежами, но, с другой стороны, представьте если один из SWIFT-переводов потеряется. А у многих людей они зависают на два месяца и дольше без гарантий, что проблема быстро разрешится.

Собственно, о том, как решать такие проблемы...

Читайте также:

Как переводить деньги в Европу из России в 2022 году?

Главное о том, как расплачиваться с иностранными контрагентами в 2022 году

Как пользоваться иностранными счетами и не получить штраф?

9. Розыск платежа и как отследить SWIFT-платёж через GPI Tracker

Упрощённо алгоритм выглядит следующим образом:

Получить платёжное поручение в банке-отправителе → уточнить статус в банке-получателе → связаться с банком-корреспондентом → вернуться с информацией в банк-отправитель.

Читайте также:

Налоговый резидент: кто это такой и что это значит?

Как платить налоги после утраты статуса резидента: разбор

На практике нужно запастись терпением и признать, что типовые методы — жалоба на «Банки.ру», в ЦБ, Роспотребнадзор и российский суд — не работают. Во всяком случае, пока еще я не встретил ни одного человека, кому это серьёзно помогло. Более того, нет никакого официального срока обработки платежа, на который можно было бы ссылаться.

Важно понять, на каком этапе застрял платёж. У некоторых банков есть инструмент SWIFT GPI Tracker — официальная система трэкинга платежей. Теоретически можно помучить поддержку на предмет этого трекинга, самые убедительные защитники собственных прав иногда могут выбить его из «Тинькофф». Говорят, «Росбанк» выдаёт её юрлицам (мне как физлицу взять не удалось). «Газпромбанк» и «Райффайзен» отказываются.

К сожалению, публичного сервиса нет, и пользоваться трекером могут только ответственные сотрудники банка. Зато у некоторых крупных банков-корреспондентов есть публичные системы, в которых можно попытать счастья, даже если вы не ожидаете, что платёж проходит через них:

Дальше нужно связаться с банком-корреспондентом. Если это американский банк, то можно позвонить в общий кол-центр и попросить Wire transfers department. Для Bank of America есть email, который, на удивление, даже отвечает: executive.resolutions@bofa.com

В разговоре (email) с банком-корреспондентом постарайтесь максимально подробно описать ситуацию, детали платежа и как он вам важен. Исход может быть очень разным: от формального ответа: «Обращайтесь в банк-отправитель, вы нам не клиент» (что юридически корректно), до конструктива вроде: «Мы отправили вашему банку запрос на источник происхождения средств, а он уже две недели нам ничего не отвечает».

Здесь мы возвращаемся в исходную точку и мучаем банк-отправитель, умудрённые информацией, которую получили на других этапах.

В банках обычно есть специальная платная услуга — розыск платежа. В «Газпромбанк Инвестиции» она стоит, например, 2500 руб. Через неё же можно и попытаться вернуть деньги, но это тоже не гарантированно — мне BNY Mellon сказал, что пока management review не завершится, они не смогут ни вернуть деньги, ни отправить в банк-получатель. Но попытаться точно стоит.

Общий совет по работе с банками — очень многое зависит от конкретного сотрудника банка, конкретного оператора. Если сегодня не помог один — завтра другой может быть более отзывчивым. Не теряйте надежду и пробуйте на следующий день выстроить диалог с другим сотрудником.

10. Взаимопомощь

Поскольку официальные органы нам помочь с розыском платежа не могут, то дальше остаётся только объединяться в группы взаимопомощи. На этапе розыска платежа это уже становится не столько практической помощью, сколько психологической. Но как знать, может быть, всё затянется настолько, что люди соберутся с коллективным иском.

Для «Тинькофф» и прочих платежей — чат здесь. Для «Альфа-Банка» есть также отдельный небольшой чат.

Подводя итог

- Не верьте полярным мнениям — всё идеально доходит и SWIFT вообще не работает. Истина где-то посередине — SWIFT-платежи ходят, но, судя по чатам, уже у тысяч людей они сильно задерживаются.

- Всё постоянно меняется — проверьте всю схему перед отправкой. Если у многих пользователей зависли платежи в банках, через которые отправляете — не рискуйте. Попробуйте открыть счета в других банках, где платежи ходят, или рассмотрите альтернативы.

- Нет универсального хорошего банка-отправителя — по опыту, из «Газпромбанка» долетают платежи в Турцию, а из «Райффайзена» — в отдельные страны Европы. Смотрите на всю цепочку и отзывы других пользователей.

- Если вы живёте за границей и приехали в Россию навестить родственников, не поленитесь открыть счета в разных банках. Если сломается работающая схема переводов, у вас будет альтернатива.

- Иногда лучше пожертвовать 15-20%, но гарантированно получить деньги, чем месяцами бегать за банками в поисках SWIFT-платежа. Потом вы потратите эти деньги на психотерапевта.

- Делитесь информацией об успешных и неудачных платежах. В чатиках много историй про потерянные деньги, но редко кто-то приходит и говорит об успехе. Единственный рецепт пережить это сложное время без серьёзных потерь — взаимопомощь.

Фото на обложке: Shutterstock / Sergei Elagin

Иллюстрации предоставлены автором.

-

Партнёрский материал Альфа-Банк подвёл итоги первой программы для импортёров: шесть компаний получили гранты по 1 млн ₽ 26 июня 2026, 09:44

-

Личное Ли Шуфу. Как мальчик из китайской деревни основал Geely и купил Volvo 01 июля 2026, 20:17

-

Бизнес Не из гаража, а почти из холодильника: история Geely 01 июля 2026, 14:58

-

Искусственный интеллект Нам не нужен свой OpenAI: где России искать эффект от ИИ и что для этого делать 19 мая 2026, 11:00

-

Бизнес Музыкальный бизнес в России в 2026-м: как ИИ и новые законы меняют рынок 19 июня 2026, 18:30

-

Бизнес Как бренд пазлов «Харди Гарди» получил рекламу у блогера-миллионника, просто рассказав о своём проекте 05 июня 2026, 14:23

-

Деньги Персональные данные и цифровой след: кто и как на них зарабатывает 27 марта 2026, 10:11

-

Технологии Подключённые автомобили: как интернет меняет автопром 25 марта 2026, 13:17

-

Бизнес Meta* сделала платным улучшение звука во время разговора в умных очках — с пользователей будут брать по $20 в месяц 02 июля 2026, 09:00

-

Банки Облачный провайдер Cloud.ru разместил облигации на 10 млрд ₽ — под 14,2% годовых 01 июля 2026, 17:00

-

Технологии VK и Яндекс обсуждают партнёрство в облачных технологиях — сделка даст компаниям статус крупнейшего игрока на рынке 01 июля 2026, 20:30

-

Банки Сбер зафиксировал ажиотажный спрос на семейную ипотеку — банк связывает всплеск с грядущими изменениями в ставке 01 июля 2026, 20:00

-

Тренды Sony перестанет выпускать новые игры для PlayStation на дисках — от CD-носителей компания откажется с 2028 года 01 июля 2026, 19:30

-

Маркетплейсы Ozon увеличил срок уведомления селлеров об изменениях в договоре до 45 дней — ранее такую же меру ввёл Wildberries 01 июля 2026, 19:00

-

Россия Биометрия в сделках с недвижимостью и указание ИНН при переводах через СБП: что изменилось в России с 1 июля 01 июля 2026, 17:45

-

Технологии VK внедряет нейропоиск Discovery AI в Видео, Дзен и Mail — ИИ поможет искать пару и подбирать контент под интересы 01 июля 2026, 17:30