Почему малому бизнесу не стоит бояться брать кредиты: как их использовать с умом

Когда бизнесу выгодно брать заемные средства

Сергей Ивченков, финансовый консультант «Нескучных финансов», рассказывает, почему малому бизнесу будет трудно стать средним или крупным без привлечения кредитов и дает советы, как правильно использовать заемные деньги.

Есть два вида предпринимателей...

Часто предприниматели прибегают к кредитам, только чтобы избавиться от финансовых проблем в бизнесе. Когда они его берут, у них возникает мысленный зуд — как бы его скорее вернуть и перестать ходить в должниках.

Другие, наоборот, берут кредиты и не задумываются о последствиях. А спустя какое-то время тонут во все новых и новых займах. Уоррен Баффет в 1991 году рассказывал, что в такую ловушку попадал Дональд Трамп — не задумывался о том, как будут окупаться его кредиты.

Заемные деньги можно использовать для развития бизнеса, но только при определенных условиях. Рассмотрим, в каких случаях заемные деньги помогут бизнесу вырасти и как перевести эффект от них в понятные цифры.

Развиваться можно и на свои деньги. Но долго

«Банки на нас наживаются», «Берешь чужие — платишь свои», «Я развиваюсь чисто на собственные деньги» — при таком образе мыслей малые предприятия, скорее всего, не эволюционируют до среднего бизнеса, даже если будут очень рентабельными. А если и эволюционируют, то займет это многие годы.

Представим, что вы открыли бизнес, вложив в него в первый год 2 миллиона рублей. У вас все настолько круто, что каждый год вы зарабатываете 50% сверху. Все, что зарабатываете, отправляете обратно в дело.

Посчитаем, сколько вы заработаете за 10 лет:

1 год. 2 миллиона + 50% = 3 миллиона

2 год. 3 миллиона + 50% = 4,5 миллиона

…

10 год — 115 миллионов

Прошло 10 лет. Количество ваших денег, крутящихся в бизнесе, выросло с 2 до 115 миллионов. Это притом, что вы не выплачивали себе дивиденды и всю прибыль вкладывали обратно. А 115 миллионов капитала — это даже не средняя компания. Получается, вкалываете 10 лет, все это время едите гречку даже без котлет, а бизнес все еще малый.

«Билайн» и «Магнит» развиваются иначе

Средние и крупные компании не боятся использовать кредиты для роста бизнеса. Возьмем в пример две средние компании — «Билайн» и «Магнит». За 2017 год у «Билайна» чужих денег в бизнесе в два раза больше, чем собственных. У «Магнита» примерно одинаковое количество своих и заемных денег.

Кредиты при правильном подходе — это что-то вроде нитроускорения в автомобилях. Но как и в машине, просто так его включать не стоит.

Когда можно брать кредит на развитие бизнеса

Перед тем как брать кредит на развитие, проверьте — соблюдаются ли у вас два основных условия.

1. Рентабельность активов выше банковского процента

Активы — это все, чем владеет компания: деньги на счетах, станки, машины, дебиторская задолженность, запасы на складе, недвижимость. Используя их, компания зарабатывает прибыль. Чтобы понять, сколько прибыли приносят компании ее активы, используется показатель рентабельности активов (ROA).

Рентабельность активов (ROA) = прибыль до уплаты процентов по кредитам и налогов / сумма всех активов.

Представим компанию по производству мебели на заказ. Ее собственник пошел в банк брать кредит — больно уже ему захотелось резко поднять бизнес. Взял деньги под 15% годовых. Вложил их в дело и приготовился к взлету. Спустя время он понял — прибыль не увеличивается.

Оказалось, что рентабельность активов компании ниже 15%. Другими словами, на заемные деньги компания заработала меньше, чем отдала банку в качестве платы за использование кредита.

Чтобы чужие деньги не начали съедать собственные, рентабельность активов должна быть выше, чем процент кредита.

Лучше брать с запасом — например, если банк дает кредит под 15%, а рентабельность ваших активов — 18%, то стоит трижды подумать, прежде чем брать кредит. Ведь если эффективность бизнеса неожиданно упадет, он только усугубит ситуацию. Рентабельность активов должна быть раза в два выше, чем процент заемных денег.

2. Есть четкий план роста бизнеса

Компания взяла деньги в банке на развитие. Вложила в маркетинг, думая, что чем больше клиентов — тем больше прибыль. Маркетологи не подкачали, деньги на рекламу использовали с умом, клиентов стало гораздо больше.

Но оказалось, что прежних производственных мощностей для такого количества заказов не хватает. Нужно нанять еще рабочих, купить дополнительное оборудование. Вот и получилось — выручка выросла, а прибыль нет.

У компании не было достаточной «педали газа» — прежде чем увеличиваться, нужно иметь возможности для обслуживания нового масштаба бизнеса.

Заемные деньги стоит брать только тогда, когда есть представление — какой эффект будет от их вложения, есть ли у бизнеса вообще маневр для роста. Для этого желательно составить финансовую модель.

В чем измеряется выгода от кредита?

Собственникам важно понимать, сколько личных денег крутится в их бизнесе. На этот вопрос отвечает показатель «собственный капитал». Считается просто: все, чем владеет компания — запасы на складе, дебиторская задолженность, деньги на счетах, оборудование, недвижимость — за вычетом всех обязательств.

Представьте, что бизнес — это коробочка по производству денег. В нее вы закидываете ваш собственный капитал. А через год вы извлекаете из этой коробочки уже другую сумму.

Рентабельность собственного капитала (ROE) показывает, насколько новая сумма больше старой. Это один из ключевых показателей эффективности бизнеса.

ROE = прибыль до уплаты процентов по кредитам и налогов / собственный капитал.

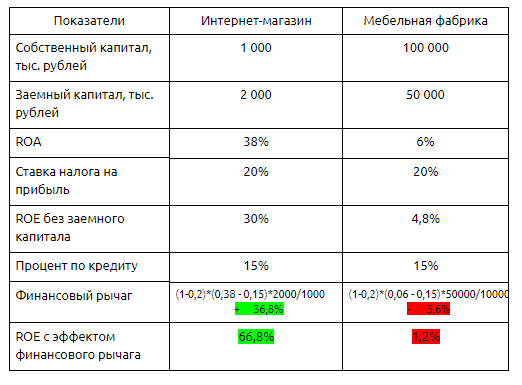

Рассмотрим как пример интернет-магазин смартфонов. Собственных денег в бизнесе 2 миллиона рублей: запасы на складе, кассовое оборудование, деньги на расчетном счете. Годовая прибыль за год — 1 миллион, ROE — 50%.

Эффект от кредита измеряется в том, насколько он увеличит рентабельность собственного капитала. Чтобы это определить, необходимо посчитать финансовый рычаг.

Финансовый рычаг, % = (1 - Снп) * (ROA - Rзк) * ЗК/СК

- Снп — ставка налога на прибыль (на УСН 6% она равна нулю).

- ROA — рентабельность активов (прибыль до уплаты налогов и процентов по кредитам, поделенная на стоимость активов).

- Rзк — процент кредита.

- ЗК — сумма кредита.

- СК — собственный капитал.

Посчитаем финансовый рычаг для двух компаний: интернет-магазина смартфонов и мебельной фабрики.

Собственный капитал интернет-магазина растет на 36,8% в год быстрее. А мебельная компания использует свои активы с низкой эффективностью, поэтому кредит усугубил ситуацию. ROE уменьшился в 4 раза, чужие деньги начали съедать собственные.

***

Заемное финансирование при правильном использовании ускоряет рост бизнеса и увеличивает его эффективность. Это не значит, что надо бежать за кредитами — прежде необходимо понять, к чему это приведет, подтолкнет это ваш бизнес или только замедлит.

Материалы по теме:

Кредит в банке или P2P-кредитование: есть ли выбор у стартапа?

Как взять кредит и не попасть в ловушку

Заемные средства для бизнеса – хорошо или плохо?

-

Партнёрский материал Онлайн-инкассация: как превратить наличную выручку в рабочий капитал 01 июня 2026, 10:00

-

Искусственный интеллект Компании научились собирать данные. Принимать решения — нет: почему цифры не помогают сами по себе 21 июля 2026, 16:04

-

Личное Реклама будущего — предвосхищающая: не ждет запроса, а работает на опережение 22 июля 2026, 19:00

-

Личное Ван Чуаньфу. Как химик без денег на оборудование построил автомобильную империю BYD 27 июля 2026, 22:13

-

Автомобили Как Geely за пять лет построила китайский премиум: история Zeekr 27 июля 2026, 21:35

-

Личное Фил Найт. Как застенчивый сын издателя променял семейное дело на кроссовки и построил Nike 26 июля 2026, 16:53

-

Бизнес От спора о будущем ИИ до большого бизнеса: история Claude 25 июля 2026, 17:00

-

Игры Assassin’s Creed Black Flag Resynced. Как выглядит культовая игра в 2026-м после большой пересборки 24 июля 2026, 20:16

-

Искусственный интеллект В России появилась новая категория разработчиков — вайбкодеры: 52% из них пишут код без навыков программирования 27 июля 2026, 20:15

-

Автомобили BMW отозвала почти 320 тыс. автомобилей из-за риска возгорания: причина — неисправный стартер 27 июля 2026, 19:45

-

Бизнес Больше половины предпринимателей готовы вернуться в наём: каждый пятый уже совмещает своё дело и работу по трудовой 27 июля 2026, 18:45

-

Банки ЦБ ужесточил выдачу кредитов — ограничения коснутся заёмщиков с долговой нагрузкой, превышающей половину дохода 27 июля 2026, 15:50

-

Банки Ozon Банк запустил мобильные кассы с эквайрингом — предприниматели смогут получить устройство за 1 ₽ 27 июля 2026, 11:00

-

Автомобили С 27 июля сборка автомобилей Lada Iskra приостановлена — АвтоВАЗ ушёл в традиционный летний отпуск 27 июля 2026, 20:36

-

Автомобили Porsche планирует сократить 5 тыс. сотрудников до 2035 года — также компания урежет премии, бонусы и зарплаты 27 июля 2026, 19:00

-

Автомобили 72% автомобилистов испытывают стресс за рулём — чаще всего из-за незнакомых дорог и непредсказуемых водителей 27 июля 2026, 17:30