Из мобайла — в веб: как интернет-банку на смартфоне заменить мобильное приложение

Что учесть, чтобы пользовательский опыт был максимально приближен к привычному

Весной из публичных сторов начали удалять мобильные приложения банков. Клиенты, привыкшие решать свои финансовые задачи в смартфоне, стали искать альтернативные инструменты. Один из них — интернет-банки в мобильных браузерах.

Дарья Громова, тимлид Markswebb, выяснила, насколько такое решение подойдет пользователю приложений, и изучила сервисы пяти банков, чтобы рассказать о типичных проблемах и решениях, которые может внедрить бизнес, чтобы комфортно перевести пользователя в веб.

К интернет-банку через браузер смартфона вполне можно привыкнуть и спокойно совершать платежи и переводы. Но есть нюансы, о которых нужно позаботиться компании, чтобы пользовательский опыт был максимально приближен к привычному в мобильном банке.

Мы отсмотрели самые частотные сценарии пользователей в части ежедневного управления деньгами: вход в банк, переход к нужной функции, совершение операции, анализ истории.

Что оценивали:

- Визуальную схожесть интернет-банка и мобильного банка;

- Удобство навигации в браузере;

- Разницу в путях до функции;

- Скорость работы сервиса;

- Последовательность операций;

- Информирование пользователя.

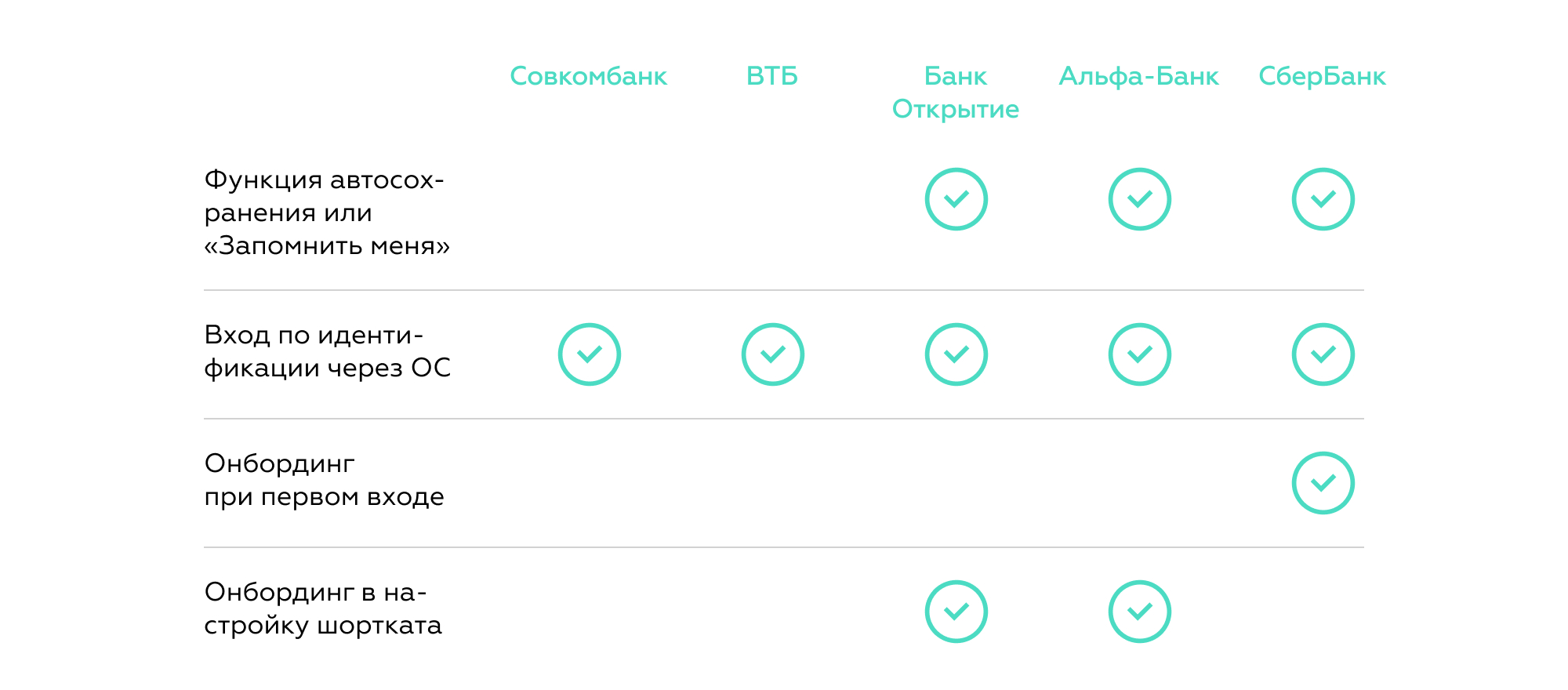

Вход в интернет-банк: хранение пароля, онбординг и быстрый доступ

Авторизация в интернет-банк через мобильный браузер неудобна и по умолчанию требует настройки, чтобы стать такой же простой, как вход в мобильное приложение.

Для этого нужно использовать настройки браузера и операционной системы:

- При первом входе предложить сохранить логин и пароль.

- Использовать автоматический вход с использованием кода-пароля или биометрии на смартфоне.

- Запоминать учетные данные в самом интернет-банке с помощью функции «Запомнить меня».

Большое значение имеет погружение пользователя в эти возможности.

Пример — реализация «Альфа-Банка»: плашка «Как тут все работает».

Авторизация в «Альфа-Онлайн»

Не все банки после входа предлагают онбординг в интернет-банк. Только в «СберБанке» при первом входе есть информационный баннер о разделе с продуктами, который поясняет пользователю содержание сервиса.

Если вынести ссылку на интернет-банк на главный экран смартфона, доступ станет практически идентичным запуску приложения.

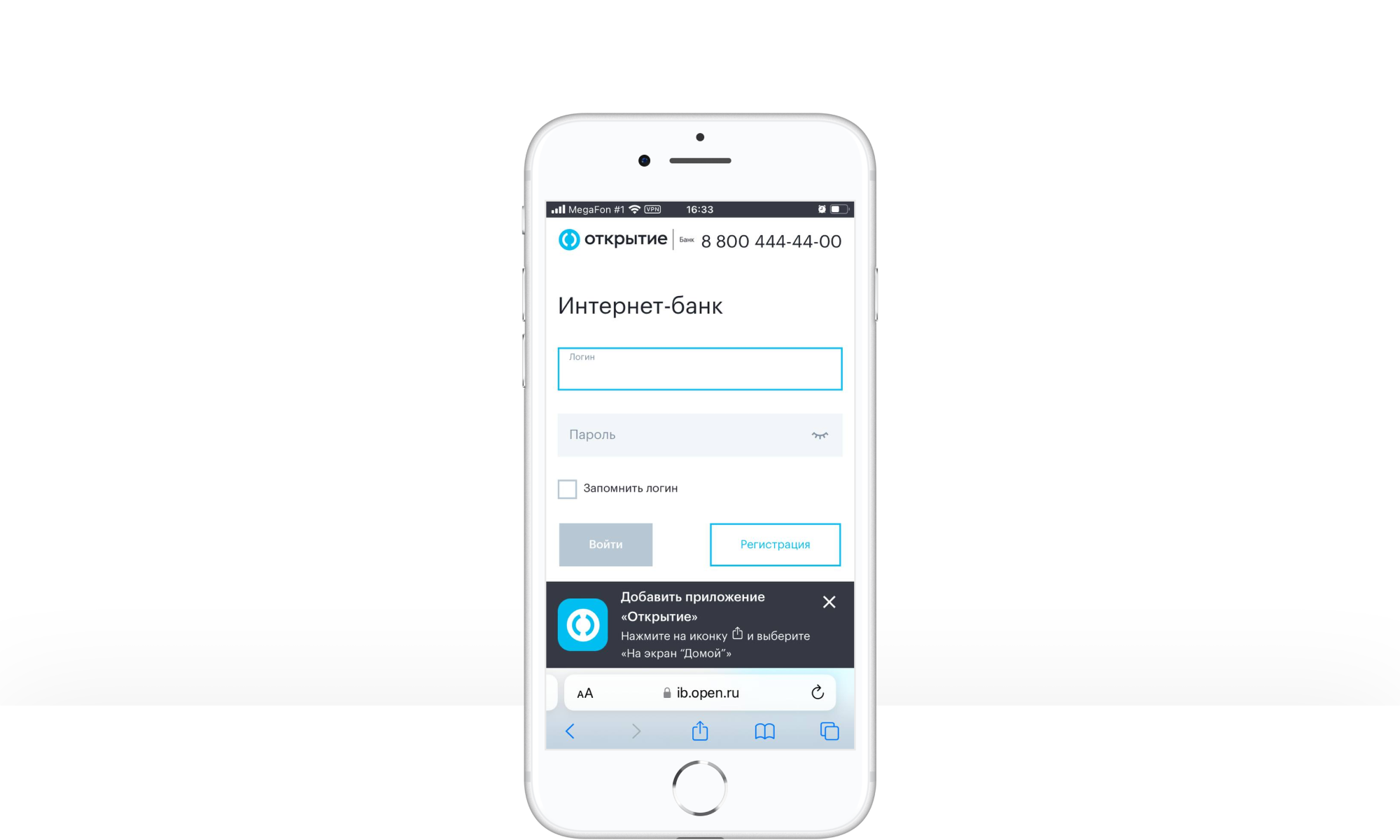

Но только «Альфа-Банк» и «Банк Открытие» объясняют, как создать шорткат, чтобы открывать страницу браузера с интернет-банком по одному тапу.

«Банк Открытие» предлагает создать быструю ссылку на основном экране смартфона для быстрого доступа к интернет-банку

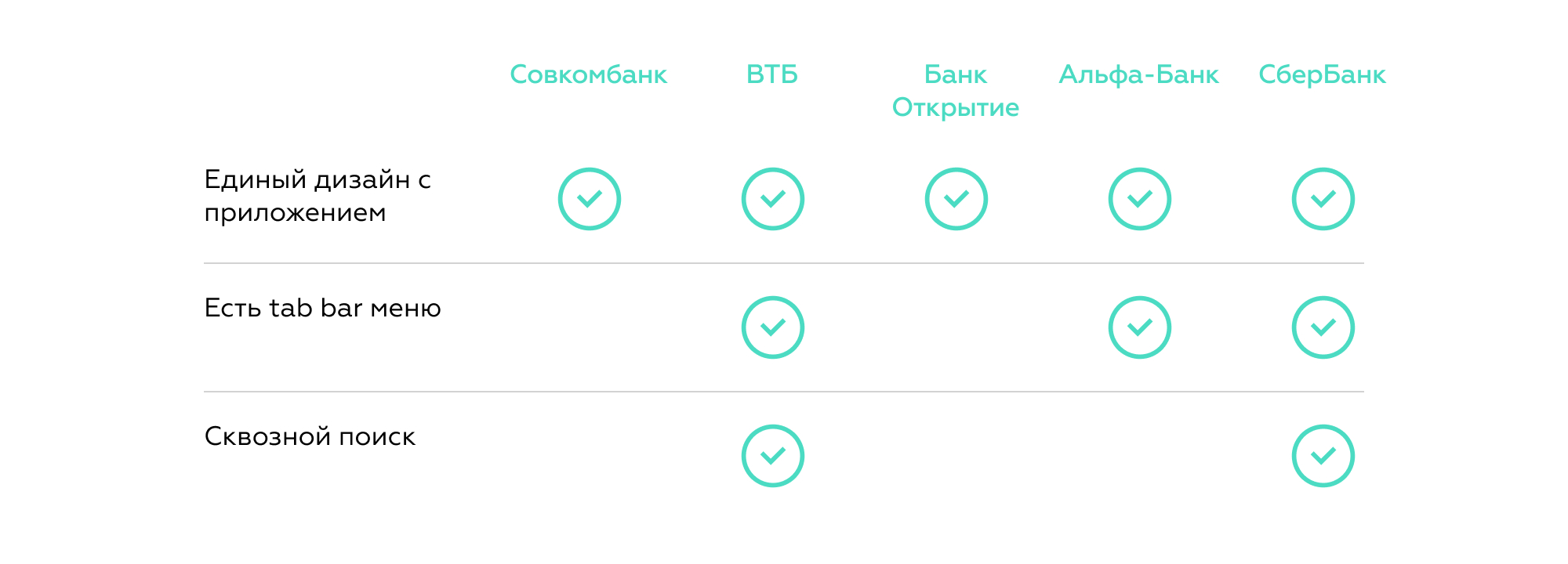

Навигация: единая логика и сквозной поиск

Все банки из нашего исследования поддерживают единую визуальную систему, но по-разному подходят к формированию навигации. Поэтому быстро войти в сервис, перейти к карте или совершить перевод получается не во всех банках.

Чтобы найти продукт, клиент вынужден тратить много времени, проматывать экран, совершать лишние переходы и искать по разделам.

На сайтах «Совкомбанка» и «Банка Открытие» сложно ориентироваться в разделах, которые могут называться иначе. В «Совкомбанке» периодически пропадает кнопка «Вернуться» в предыдущий раздел.

Удобный сквозной поиск может значительно упростить поиск нужной функции или продукта, но в мобильной версии сайта он есть только у «ВТБ» и «СберБанка».

Иногда по-разному формируется витрина продуктов.

Например, в веб-сервисе «СберБанка» нужно дополнительно переходить в раздел с продуктами клиента, который в мобильном приложении расположен прямо на главной странице.

В интернет-банке «Совкомбанка» в списке продуктов отсутствует брокерский счет — это может неприятно удивить пользователей, которые привыкли видеть его баланс в приложении.

На фоне других навигация в «Альфа-Банке», «ВТБ» и «СберБанке» выглядит удобнее и понятнее. Эти банки развивали цифровые каналы консистентно, сохраняя единый дизайн сервисов, а благодаря tab bar-меню можно было быстро переключаться между разделами без прокрутки страницы.

Удобнее всего это сделано у «ВТБ» — tab bar-меню не пропадает при прокрутке страницы, и это еще больше сближает интернет-банк с приложением. Можно даже менять темную и светлую тему интерфейса.

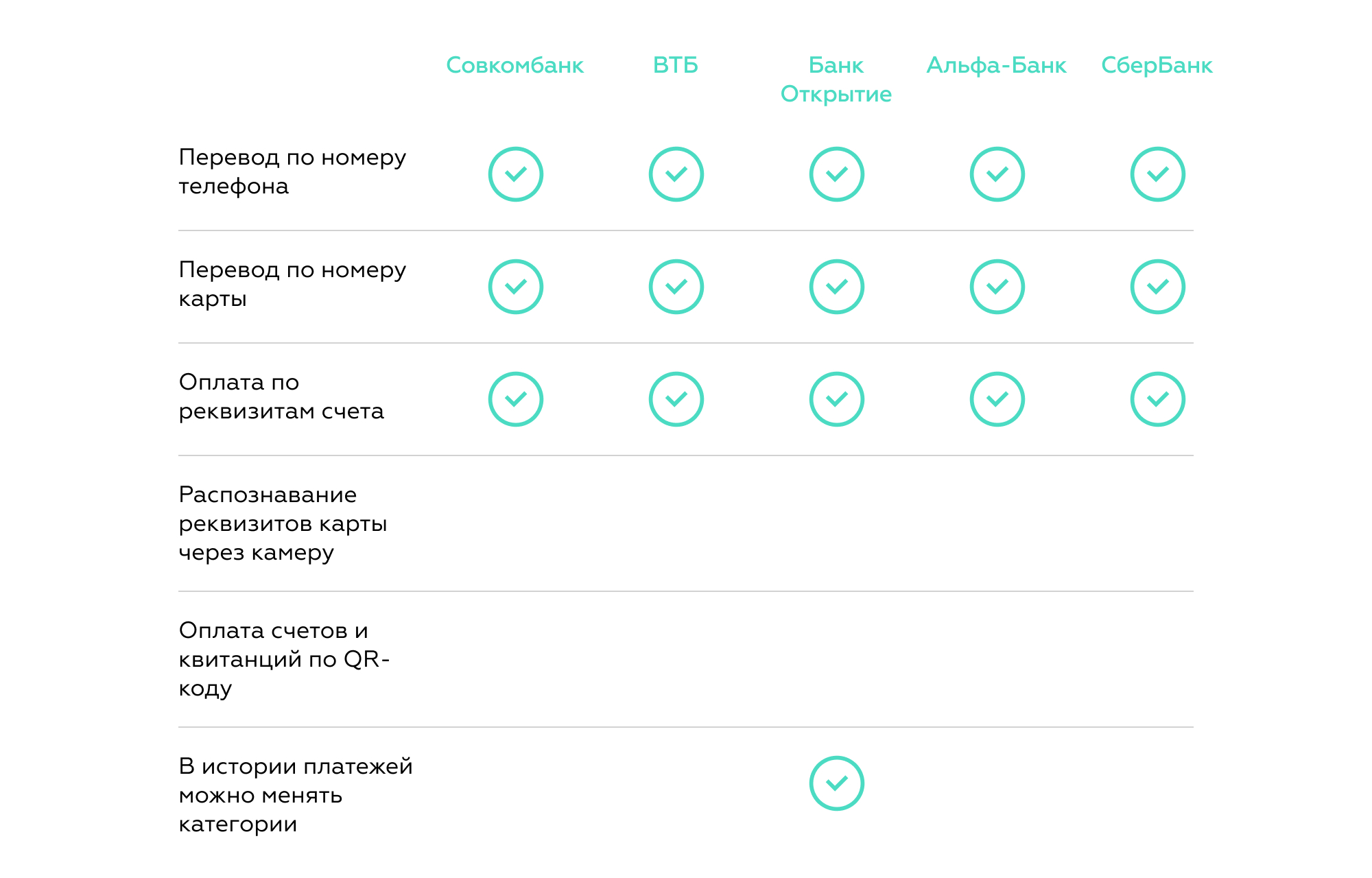

Платежи и переводы: важен полный набор привычных функций

Большинство привычных задач ежедневного банкинга, к которым привыкли пользователи приложений, доступны и через мобильный браузер.

С одним лишь исключением: интернет-банки пока не умеют использовать возможности смартфона, обращаться к камере и другим аппаратным решениям.

Читайте по теме:

Дизайн и культура: что влияет на интерфейсы и пользователей?

Для тех, кто в FinTech: банки, открытые для сотрудничества

Это напрямую влияет на удобство: нельзя оплатить услуги или отправить деньги по QR-коду, нельзя распознать квитанции или реквизиты карты через камеру. Для клиентов это снижение качества пользовательского опыта — придется вводить реквизиты вручную.

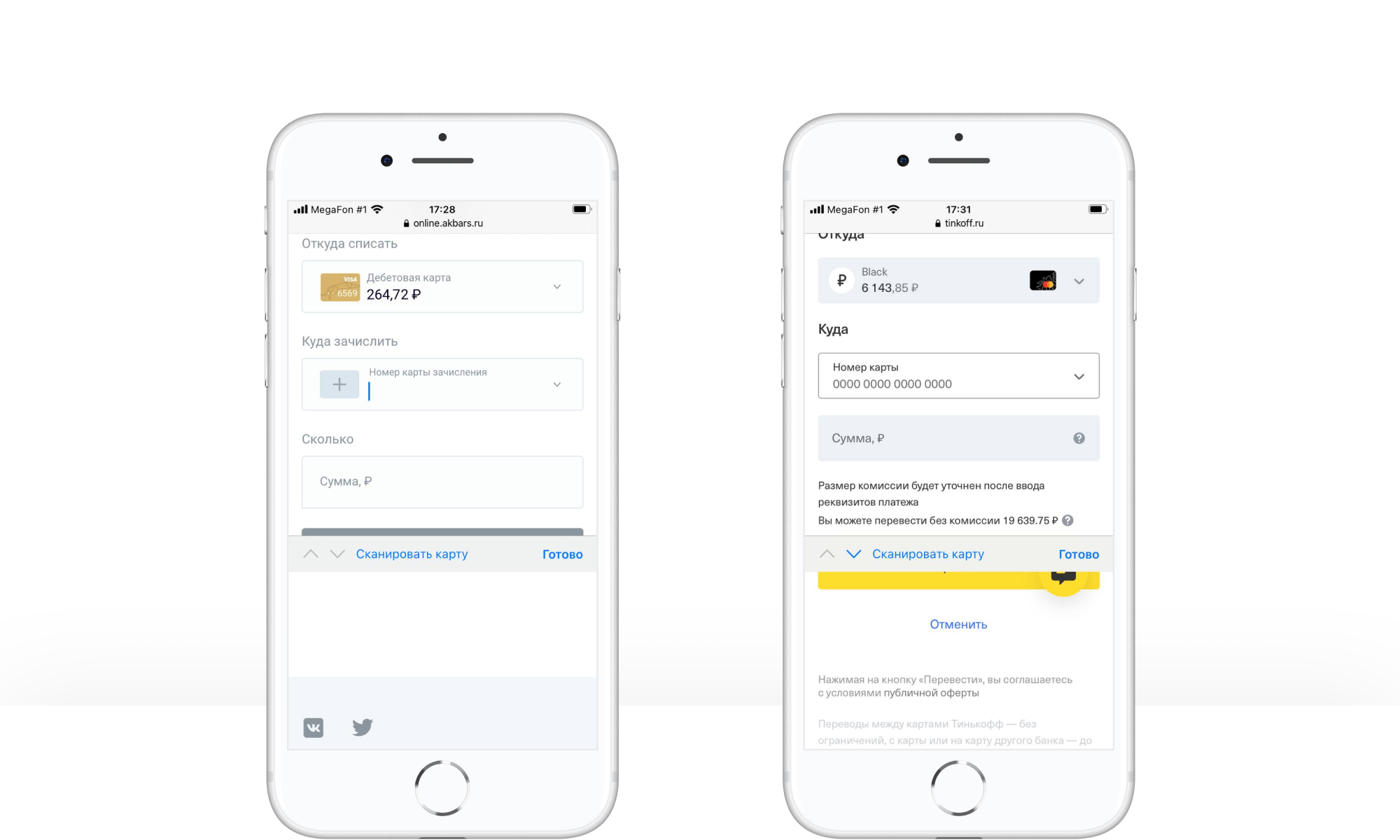

Функции распознавания будут развиваться в интернет-банках, но пока реализованы только в «Тинькофф Банке» и «Ак Барс Банке».

Сканирование карты для перевода в «Ак Барс Банке» и «Тинькофф Банке»

Отдельная проблема связана с PFM-функциями, которые востребованы в мобильных приложениях, а в веб-версиях реализованы менее полно.

В интернет-банке на смартфоне не хватает привычной истории платежей с детализацией и категоризацией расходов и доходов. Только в «Банке Открытие» при изучении истории операций можно изменить категорию по каждому платежу.

Подключение новых продуктов и услуг: распознавание

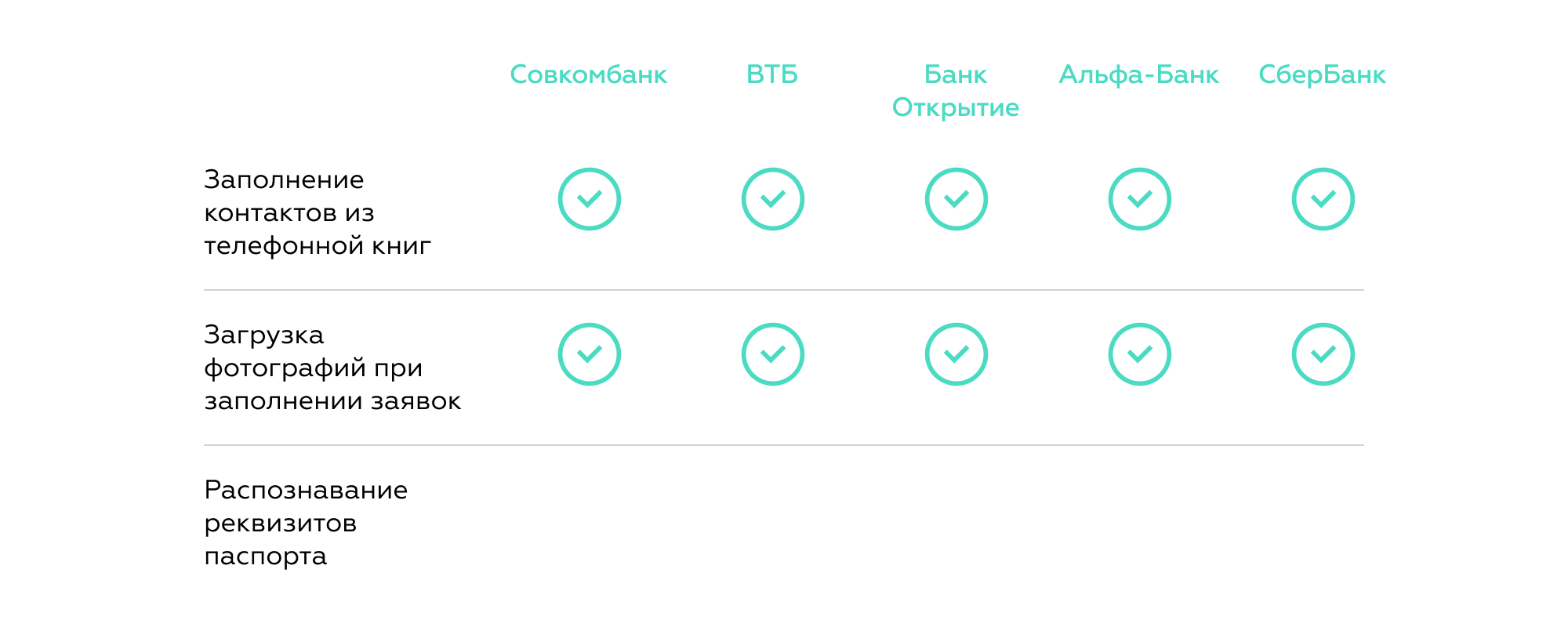

Банки активно используют мобильные версии сайтов для продаж: заполнить заявку на новую карту или кредит так же удобно, как в приложении.

Можно загружать фотографии документов; формы проверяют правильность ввода реквизитов; есть предиктивный ввод и разные решения для автозаполнения. Но интернет-банки пока не умеют распознавать реквизиты по фотографии и подставлять данные в заявки.

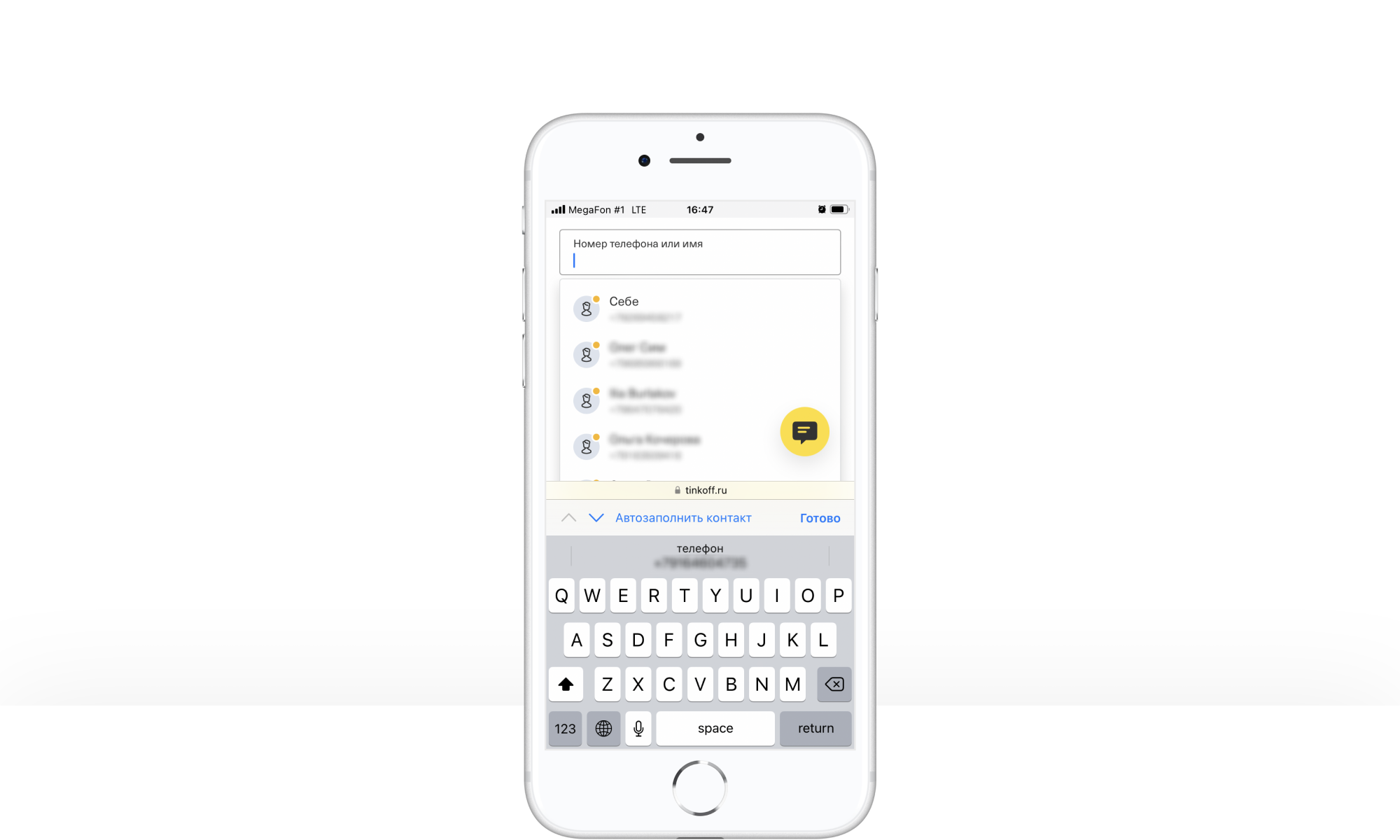

Функциональность браузеров и мобильных ОС тоже можно использовать, чтобы улучшить пользовательский опыт.

Например, когда браузер определяет поле для ввода телефона, он предлагает автозаполнение контакта из телефонной книги.

Возможность доступна, если пользователь создал карточку своего контакта в телефонной книге, а в настройках браузера включена функция автозаполнения.

Интеграция с телефонной книгой в «Тинькофф Банке»

Связь с банком: переход в новый канал без потери качества

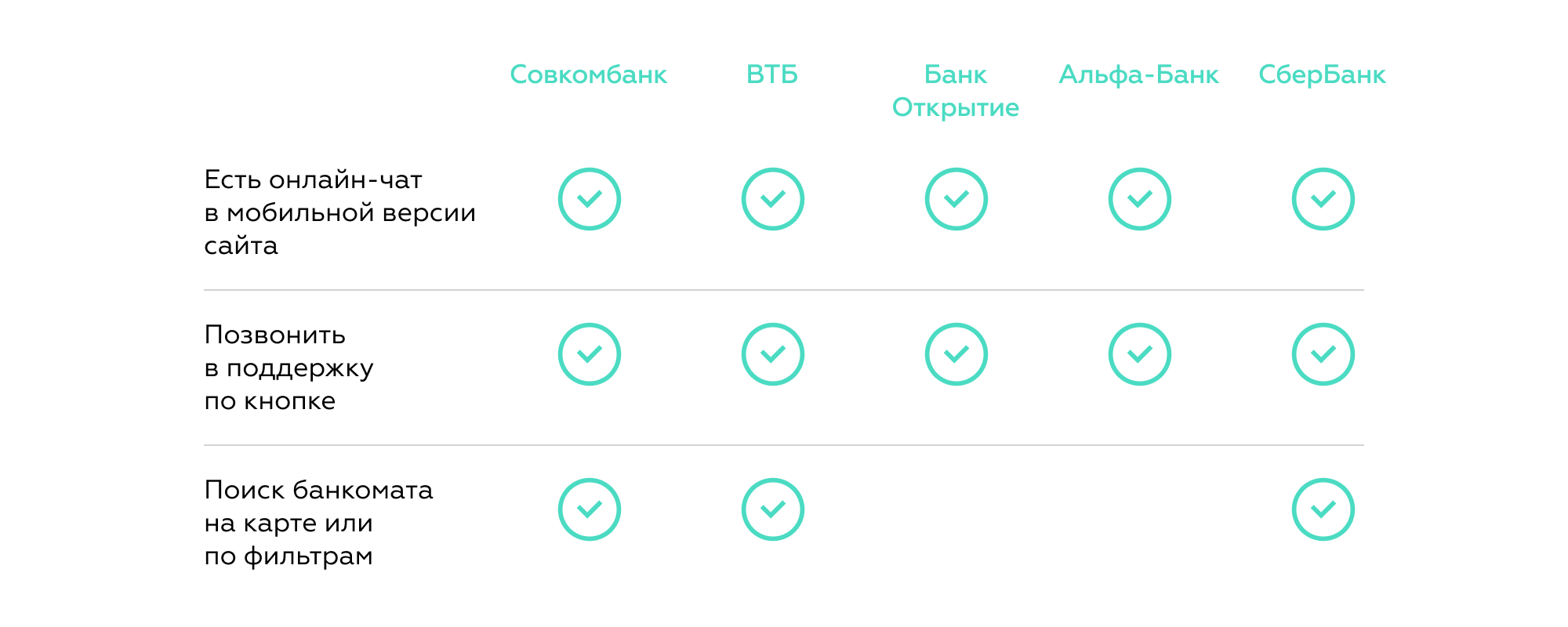

Во всех интернет-банках реализован чат поддержки, идентичный с мобильным приложением. В чатах можно выбрать фото из медиатеки, сделать фото или видео, выбрать файл с телефона и отправить в чат.

А еще во всех банках можно быстро перейти к звонку в поддержку через вызов функции телефона по номеру на сайте.

Геолокация поддерживается почти всеми сайтами, но удобнее искать банкоматы в интернет-банке «ВТБ»: есть фильтры для выбора терминалов и отделений под потребности клиента.

Например, по наличию конкретной валюты в банкомате.

Интернет-банк «ВТБ» отправляет искать банкоматы на маркетинговый сайт

Разрыв между каналами ощутим, но основные потребности решены

Ставка на mobile first в ситуации, когда приложения удаляются из сторов, играет против банков. Зачастую функции, уже распространенные и привычные для приложений, просто не успели добавить в интернет-банки.

Поэтому клиенты некоторых банков чувствуют разрыв в качестве цифрового сервиса при смене канала:

- Не потеряли удобства: платежи и переводы, вход в банк, подключение новых услуг и продуктов, коммуникация с банком.

- Стало неудобно: онбординг в продукты и функции, частично навигация, доступ к некоторым нишевым продуктам, частично поиск банкоматов и офисов по геолокации, анализ операций.

- Стало недоступно: платежи по QR-кодам, распознавание документов.

Банки, которые развивали свои каналы консистентно — одновременно добавляли функции, использовали единую дизайн-систему — смогли быстро выстроить онбординг в интернет-канал и практически не потеряли в уровне пользовательского опыта.

Не пострадала и производительность: банки быстро обрабатывают запросы и не заставляют пользователя долго ждать результатов.

Читайте также:

Упор на десктоп, рост популярности маркетплейсов — как проходит цифровизация российских банков

7 технологий, которые помогут банку стать экосистемой

Итоговый уровень клиентского опыта зависит не только от банка, но и от пользователя: есть ли у мобильного браузера доступ к фото и телефонной книге, используется ли хранилище логинов и паролей.

Часто эти функции выключены по умолчанию — а значит, банк должен объяснить, как их активировать и обеспечить комфортный доступ к сервису.

-

Партнёрский материал Онлайн-инкассация: как превратить наличную выручку в рабочий капитал 01 июня 2026, 10:00

-

Искусственный интеллект Компании научились собирать данные. Принимать решения — нет: почему цифры не помогают сами по себе 21 июля 2026, 16:04

-

Личное Реклама будущего — предвосхищающая: не ждет запроса, а работает на опережение 22 июля 2026, 19:00

-

Бизнес Как вафельница и Майкл Джордан помогли построить спортивную империю: история Nike 29 июля 2026, 20:14

-

Автомобили От «народного автомобиля» до гаража с Bentley и Lamborghini: история Volkswagen 28 июля 2026, 21:46

-

Личное Ван Чуаньфу. Как химик без денег на оборудование построил автомобильную империю BYD 27 июля 2026, 22:13

-

Автомобили Как Geely за пять лет построила китайский премиум: история Zeekr 27 июля 2026, 21:35

-

Бизнес От спора о будущем ИИ до большого бизнеса: история Claude 25 июля 2026, 17:00

-

Банки В работе Промсвязьбанка произошёл сбой 29 июля — не открываются сайт и мобильное приложение банка 29 июля 2026, 17:41

-

Банки Сбербанк опубликовал финансовые результаты за I полугодие: чистая прибыль компании выросла на 18% — до 1 трлн ₽ 29 июля 2026, 17:15

-

Бизнес FIFA хочет привлечь $4,2 млрд от частных инвесторов — вкладчики получат долю в новой «дочке» федерации по футболу 29 июля 2026, 21:20

-

Искусственный интеллект Сотрудники OpenAI и Google призвали замедлить развитие ИИ — прогресс идёт быстрее, чем создаются механизмы контроля 29 июля 2026, 21:00

-

Маркетплейсы Маркетплейс «Магнит Маркет» закроет витрины продавцов 6 сентября — платформа меняет бизнес-модель 29 июля 2026, 20:30

-

Автомобили BMW готовится выпустить электрический кабриолет i4 — у модели может не оказаться прямых конкурентов 29 июля 2026, 20:05

-

Бизнес Hermes сообщил о сокращении продаж во II квартале 2026 года — акции компании упали на 10% 29 июля 2026, 19:30

-

Автомобили Geely представила новый гибрид EX5 EM-R — автомобиль официально выйдет в России 29 июля 2026, 19:00