5 ухищрений банков, из-за которых вы платите за эквайринг больше

И советы, которые помогут вовремя заметить, что банк пытается повысить ставку

Прием безналичной оплаты для предпринимателей — всегда веская статья расхода. И если переменные издержки (покупка оборудования, его ремонт и обслуживание при поломке) просчитать сложно, то постоянные вроде комиссии по эквайрингу можно сократить.

Управляющий директор Life Pay Ашот Григорян рассказывает об уловках банковской системы, которые не позволяют бизнесу уменьшить расходы, а, наоборот, увеличивают их.

1. Промопериоды

В рекламе часто используются «красивые» цены, которые актуальны только для новых клиентов и действуют непродолжительное время. Как правило, они ниже средних по рынку, что вводит потенциальных пользователей в заблуждение. Впоследствии ставка становится высокой.

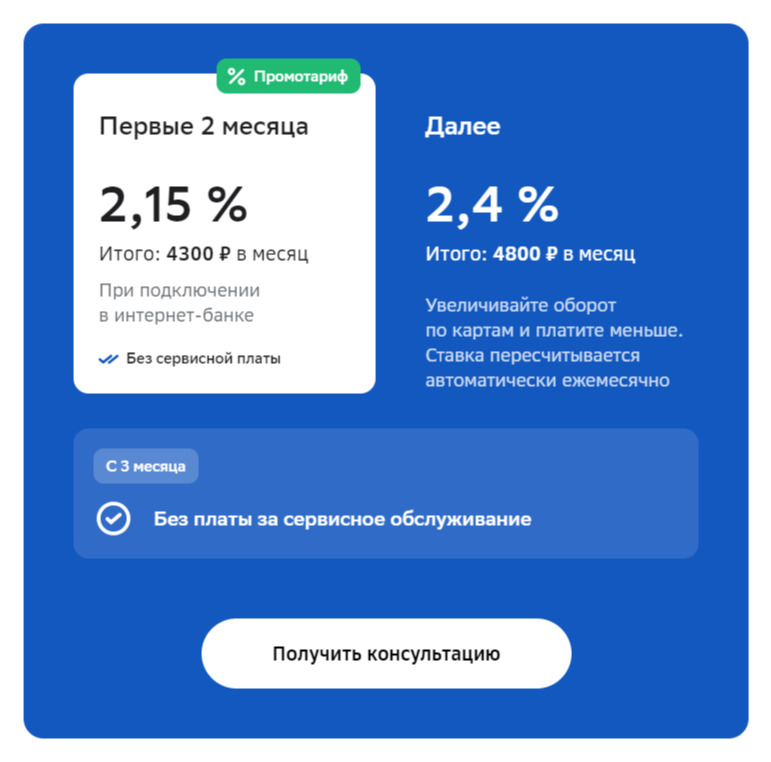

Вот примеры:

Полезный совет: при выборе банка-эквайера найдите и сравнивайте между собой только постоянные тарифы, которые активируются после истечения промопериода. Льготная ставка действует в среднем два-три месяца.

Читайте по теме: Каким банкам больше всего доверяет малый бизнес — исследование

Не забывайте про дополнительные затраты, зависящие от оборота.

Так, в одном из известных банков при ставке 2,1%, но с оборотом менее 200 тыс. рублей может ежемесячно взиматься фиксированная сумма за каждый терминал (например, 790 рублей).

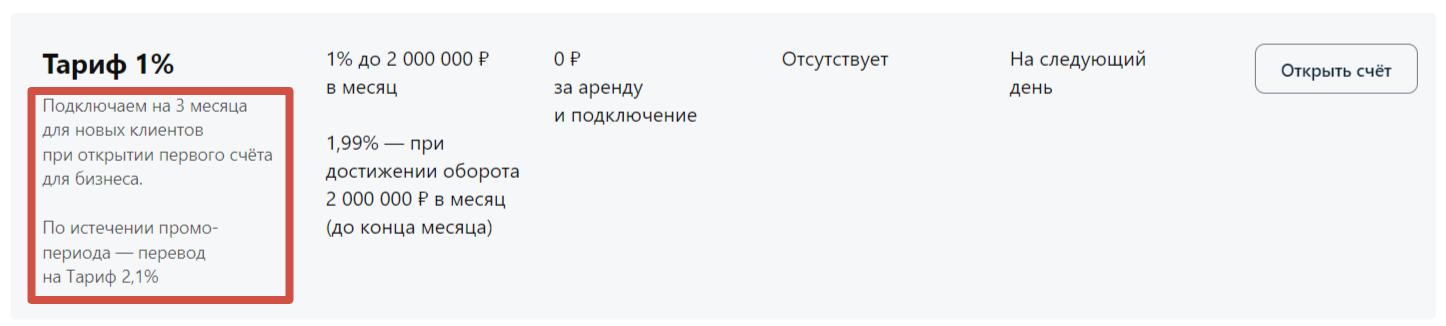

Пример.

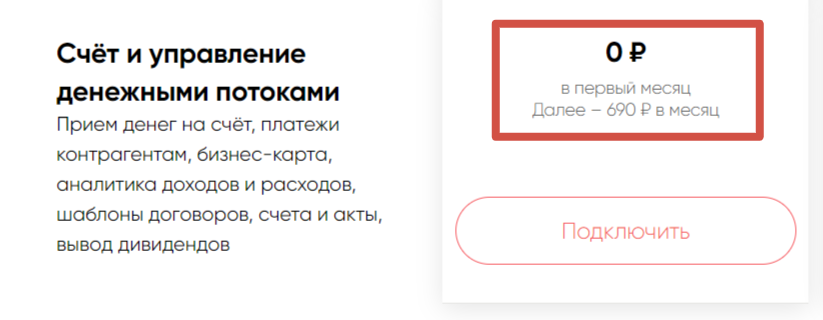

Иногда промотарифы распространяются на управление расчетным счетом и денежными потоками:

Вывод

Внимательно изучайте договор с банком и не учитывайте в расчетах рекламные ставки, потому что они быстро закончатся, а бизнес столкнется с новыми издержками.

2. Обязательные дополнительные услуги

К дополнительным услугам относят:

- платную настройку оборудования;

- платную замену вышедшего из строя терминала;

- возможность кредитования покупателей;

- подписку на платежное приложение.

В пробный период услуги могут оказываться бесплатно, но потом переходят в платный режим, и затраты на эквайринг возрастают.

Ситуация примерно такая же, как с промотарифами: советуем заранее сформировать список необходимых дополнительных услуг и оценивать предложение банка с их учетом.

Банки нередко вводят ограничительные условия. Об одном из них говорилось выше — оплата сервисного обслуживания терминала, если оборот не превышает определенной суммы.

Еще примеры:

- обязательный переход на кассовое оборудование эквайера;

- покупка или аренда кассы;

- покупка фискального регистратора (ФР);

- наличие расчетного счета в банке.

Невыполнение каждого из условий ведет к повышению ставки, которая в конечном итоге становится невыгодной для предпринимателя.

Вывод

Изучайте предложение от каждого из банков, в котором вы планируете подключить эквайринг. Общая сумма расходов на дополнительные (обязательные) услуги и затраты на эквайринг могут выйти дороже.

3. Комиссия за возврат

В банковской сфере есть понятие холдирования средств.

Холдирование — временная «заморозка» платежа клиента до тех пор, пока не будет получено подтверждение приемки товара покупателем.

Читайте также: 5 приложений, которые помогут накопить на цель

Холдирование — это экономия средств на возврате. То есть комиссия за эквайринг списывается с продавца только после передачи товара или оказания услуги. Если оформляется возврат, деньги переводятся обратно.

К сожалению, не все банки подключают холдирование, в результате чего образуется убыточная для бизнеса ситуация:

- Банк взимает комиссию при приеме платежа.

- Покупатель возвращает товар.

- Банк взимает комиссию при возвращении платежа.

Получается, сделка не совершена, товар не продан, но комиссия проведена дважды.

Многие представители банков не акцентируют внимание на возможности холдирования и не предлагают ее клиентам, получая от предпринимателей дополнительную прибыль, а бизнес несет дополнительные расходы.

Вывод

Внимательно изучайте коммерческое предложение от банка и уточняйте о предоставлении услуги и ее стоимости. Нередко за использование холдирования взимается дополнительная плата. Она может повлиять на общие издержки бизнеса при подключении приема оплаты.

4. Высокие ставки на один из видов деятельности

При подключении эквайринга торговой точке присваивается специальный MCC-код — четырехзначное число, характеризующее вид деятельности компании.

Всего таких кодов около тысячи штук, они действуют по всему миру и определяются платежной системой (посмотреть можно, например, здесь). Для покупателей такой код важен, поскольку от него зависит кэшбэк.

Читайте также: Высокочастотная торговля — что стоит знать об этом инструменте сегодня, чтобы на нем зарабатывать?

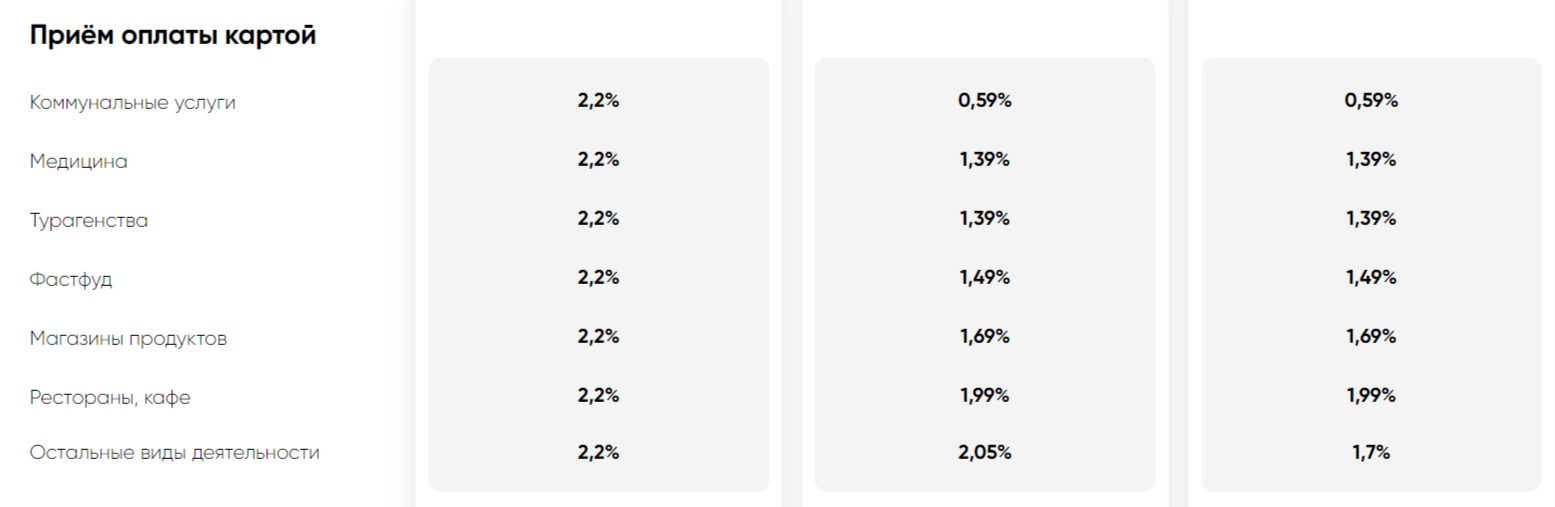

Банки устанавливают комиссии за прием платежей в зависимости от присвоенного кода организации и ее сферы деятельности:

Обратите внимание на пример выше: для кафе действует ставка 1,99%, а для фастфуда — 1,49%.

Разница существенная.

Вывод

Если у вас несколько видов деятельности (например, вы продаете одновременно продукты и кофе на вынос), стоит рассчитать средние затраты с учетом установленных банками комиссий.

Нередко возникает ситуация, когда низкая ставка по одному MCC-коду — лишь «приманка».

5. Бюрократия при подключении нового банка-эквайера

Цель банка, как и любого другого бизнеса, — не столько привести нового клиента, сколько его удержать. Нередко это сопровождается бюрократическими сложностями.

Так, смена банка-эквайера — длительный и не всегда очевидный процесс. Если же у вас несколько финансовых партнеров, ситуация становится еще сложнее.

Классическая схема:

- Оформление бумаг на отказ от оборудования.

- Рассмотрение заявления и приезд инженера.

- Отключение терминала, подтверждение отказа.

- Заключение договора с новым банком-эквайером.

- Установка и настройка нового оборудования.

Результат — бизнес стоит на паузе. К тому же, некоторые банки до сих пор требуют личного посещения для расторжения договора, а в условиях соглашения фигурируют размытые сроки отключения (например, один-три рабочих дня).

И бизнесмен задумается, стоит ли это того. А банк в это время примет все меры для «удержания» клиента: предложит скидку или дополнительный продукт с триальным (бесплатным) периодом.

Вывод

Смотрите пункты выше. Любая скидка или промокампания имеет определенный временной срок. По его прошествии вы будете платить сумму больше — экономии не получится.

Заключение

У каждой финансовой организации свои принципы работы и используемые «уловки». Но цель всегда одна — получить как можно большую прибыль.

Чтобы разобраться в «запутанных» тарифах, следует:

Памятка предпринимателю

- Внимательно ознакамливаться с официальной документацией (запросить КП, договор).

- Сравнивать ставки из коммерческого предложения банка, а не на сайте или из неофициальной переписки с менеджером.

- Учитывать промопериод и подбирать пакет услуг только в соответствии со своими потребностями, а не по советам банка.

- Учитывать дополнительные услуги, в которых вы действительно нуждаетесь и будете использовать и не переплачивать за них.

- Сравнивать условия из нескольких банков, учитывая все вышеперечисленное.

Иллюстрации предоставлены автором

Фото на обложке: Unsplash

-

Партнёрский материал Онлайн-инкассация: как превратить наличную выручку в рабочий капитал 01 июня 2026, 10:00

-

Искусственный интеллект Компании научились собирать данные. Принимать решения — нет: почему цифры не помогают сами по себе 21 июля 2026, 16:04

-

Личное Реклама будущего — предвосхищающая: не ждет запроса, а работает на опережение 22 июля 2026, 19:00

-

Бизнес От спора о будущем ИИ до большого бизнеса: история Claude 25 июля 2026, 17:00

-

Игры Assassin’s Creed Black Flag Resynced. Как выглядит культовая игра в 2026-м после большой пересборки 24 июля 2026, 20:16

-

Личное Рид Хастингс. Как «золотой мальчик» отказался от семейного дела и построил Netflix 24 июля 2026, 15:41

-

Бизнес Пауза, план Б, красная черта: 18 правил жёстких бизнес-переговоров 23 июля 2026, 19:03

-

Автомобили От ткацкого станка до Prius: история Toyota 22 июля 2026, 15:24

-

Банки ЦБ вновь снизил ключевую ставку лишь на 0,25%: эксперты предупреждают — дальнейшие шаги могут быть ещё осторожнее 24 июля 2026, 21:00

-

Бизнес Спрос на новый Galaxy Z Fold оказался выше обычного на 15–40% — но итоговые продажи могут быть ниже, чем в 2025-м 24 июля 2026, 20:00

-

Маркетплейсы Бизнес просит создать единый механизм поддержки селлеров на маркетплейсах — продавцы ждут отмены штрафов 24 июля 2026, 19:00

-

Бизнес Производитель Vanish продаст российский бизнес — сделку с группой «Арнест» планируют закрыть до конца 2026-го 24 июля 2026, 18:30

-

Маркетплейсы WB Банк предоставил кредитные каникулы пострадавшим селлерам — отсрочка по платежам действует до конца октября 24 июля 2026, 17:10

-

Бизнес Assassin’s Creed Black Flag Resynced выполнила годовой план за две недели — продано 3,5 млн копий 24 июля 2026, 16:00

-

Деньги Продажи квартир в новостройках выросли на 33%: средняя стоимость квадратного метра в 2026-м — 207 тыс. ₽ 25 июля 2026, 19:00

-

Россия Уровень безработицы в России опустился до 2,1% — это самый низкий показатель с 1991 года 25 июля 2026, 10:00