Beyond Banking: что это и каковы перспективы этой модели в России

Отвечает эксперт

Цифровизация финансовой сферы трансформирует бизнес-процессы банка и подход к обслуживанию клиентов. Open API как глобальный тренд позволяет интегрировать в банковские процессы прогрессивные сервисы и стартапы, создавая финансовые экосистемы. Дамир Галиев, директор по инновациям «Ак Барс Банка», рассказывает о возможностях, рисках и видах Open API на примере кейсов банка.

Что такое Beyond Banking?

Beyond Banking («Больше, чем банк») – это бизнес-модель, при которой клиент банка получает пакет услуг через экосистему различных провайдеров. Этот термин активно используется зарубежными аналитиками наряду с цифровизацией и Open Banking.

Согласно исследованию MIT Technology Review, в 2018 году Open Banking занимал четвертую позицию среди самых популярных трендов розничного банковского бизнеса после «бесшовного клиентского опыта», «больших данных, продвинутой аналитики и когнитивных технологий» и «повышения качества омниканального взаимодействия с клиентом».

В 2019 году индустрия финансовых услуг претерпит еще больше трансформаций и сфокусирует свое внимание на улучшении качества сервиса, в том числе с помощью открытых API.

В реализации подхода Beyond Banking может помочь инструментарий Open API (Application Programming Interfaces). Это открытые программные интерфейсы, обеспечивающие получение и передачу данных между информационными системами различных сервисов c использованием стандартных протоколов обмена данными.

Не так давно в мире появились IT-платформы с банковской лицензией, которые представляют исключительно инфраструктуру для финансовых и околофинансовых сервисов. Например, немецкий SolarisBank стал базой для нескольких необанков и финтех-сервисов:

- Kontist,

- Albaraka,

- Fashioncheque,

- Tomorrow,

- Finiata,

- Universum Group.

Другим примером является британский Railsbank – с помощью его API финтех-компании (Arkéa Banking Services, Cross River и другие) могут получать доступ к банковским услугам – цифровым кошелькам, банковским переводам, выпуску карт и управлению кредитами. Российский пример – платформа APIBank, с помощью которой свой виртуальный банк уже открыл СКБ Контур, и на котором работает TalkBank.

Ранее необанкам, транзакционным или кредитным, нужно было затратить значительные ресурсы на получение банковской лицензии. Сейчас мы приближаемся к той концепции, когда для создания финансового продукта необязательно владеть лицензией.

Для повышения своих конкурентных преимуществ достаточно синхронизироваться с провайдерами базовых банковских услуг (счет, депозит, виртуальная карта) и сконцентрироваться на создании удобного сервиса и формировании клиентского опыта.

Благодаря появлению реальных кейсов компаний, использующих открытые программные интерфейсы, появились ранние адаптеры (early adopters – «первые пользователи»). Психологические барьеры постепенно «ломаются» – клиент начинает понимать, что это нормально, когда все его данные агрегируются в одном сервисе, и этот сервис может передать клиентские данные другим приложениям.

Риски Open Banking

Банкам и их клиентам открытые API дают весомые преимущества, но при этом влекут за собой определенные риски. Если банк предоставляет свои API другой организации, у него должна быть система управления партнерами «на входе», включающая аутентификацию и авторизацию партнеров.

Аутентификация позволит подтвердить наличие партнера в базе данных учета банка, а авторизация – принять или отклонить запрос партнера на доступ к API.

Построение надежной системы безопасности минимизирует риски на стороне банка, но исключить риски утечки данных на стороне партнера довольно сложно.

Безопасность клиентских данных сопряжена с правовыми рисками, которые связаны с обменом информацией о клиентах между различными организациями. Банк юридически обязан защищать конфиденциальную информацию о клиенте от разглашения третьим лицам. В рамках этого обязательства банк должен предусмотреть возможность ограничивать список данных, к которым предоставляется доступ.

Пока концепция Open API не так активно используется финансовыми организациями, у банков есть возможность проработать технологии KYC (от англ. «знай своего клиента» – процедура верификации пользователей), чтобы сотрудничать только с проверенными партнерами. Над этим сейчас работает наш банк и другие участники рынка.

С точки зрения технологических рисков есть проблема в поддержке обратной совместимости для партнеров. API банка со временем развиваются – появляются его первая, вторая, третья и другие версии. Получается, что партнеры банка подключены к разным версиям API, поэтому банк вынужден обслуживать сразу все версии API, что требует затрат.

Бизнес-классификация Open API

Open API классифицируются на частные, партнерские и публичные в зависимости от типа потребителя, провайдера и бизнес-целей.

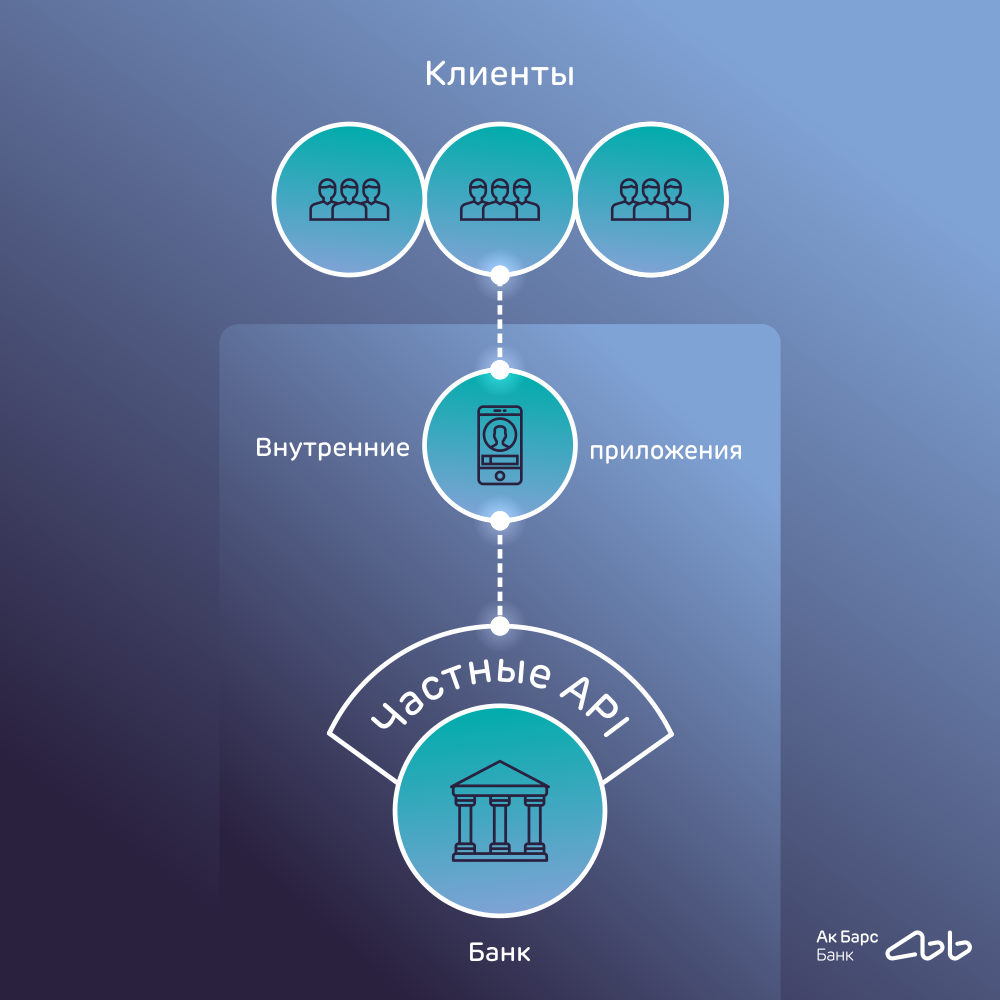

Частные API

В категорию частных API входят программные интерфейсы, которые разрабатываются и используются внутри компании. Частные API дают возможность внутренним разработчикам подключиться к серверным данным и программному обеспечению. Такой подход позволяет масштабировать технологические решения, создавая качественно и быстро новые сервисы не с нуля.

Примером частных API является кейс по внедрению Open API в мобильное приложение «Ак Барс Онлайн 3.0» для интеграции с популярными мессенджерами.

Команда развития онлайн-банка провела опрос среди клиентов и выяснила, что четверть пользователей используют в мессенджерах боты. Небольшая доля из них что-то покупает или продает в мессенджерах, но такие клиенты все же есть, а значит, мессенджеры начинают выступать торговым инструментом.

Мы также выяснили, что треть респондентов готовы через мессенджер переводить деньги с карты на карту и треть – оплачивать интернет и ЖКХ.

Банк будет проверять гипотезу о том, что средняя сумма транзакции увеличится благодаря тому, что клиент будет совершать платежи в мессенджере или с помощью голосового помощника. Мы исходим из того, что использование банковских услуг может соответствовать привычным пользовательским маршрутам.

Ключевой акцент сделан на безопасности публичных API. Клиент сможет самостоятельно управлять разрешениями в настройках мобильного приложения, а именно – включать и отключать доступ сторонним приложениям к банковским услугам, например, пополнению счета мобильного телефона или информации о последних транзакциях.

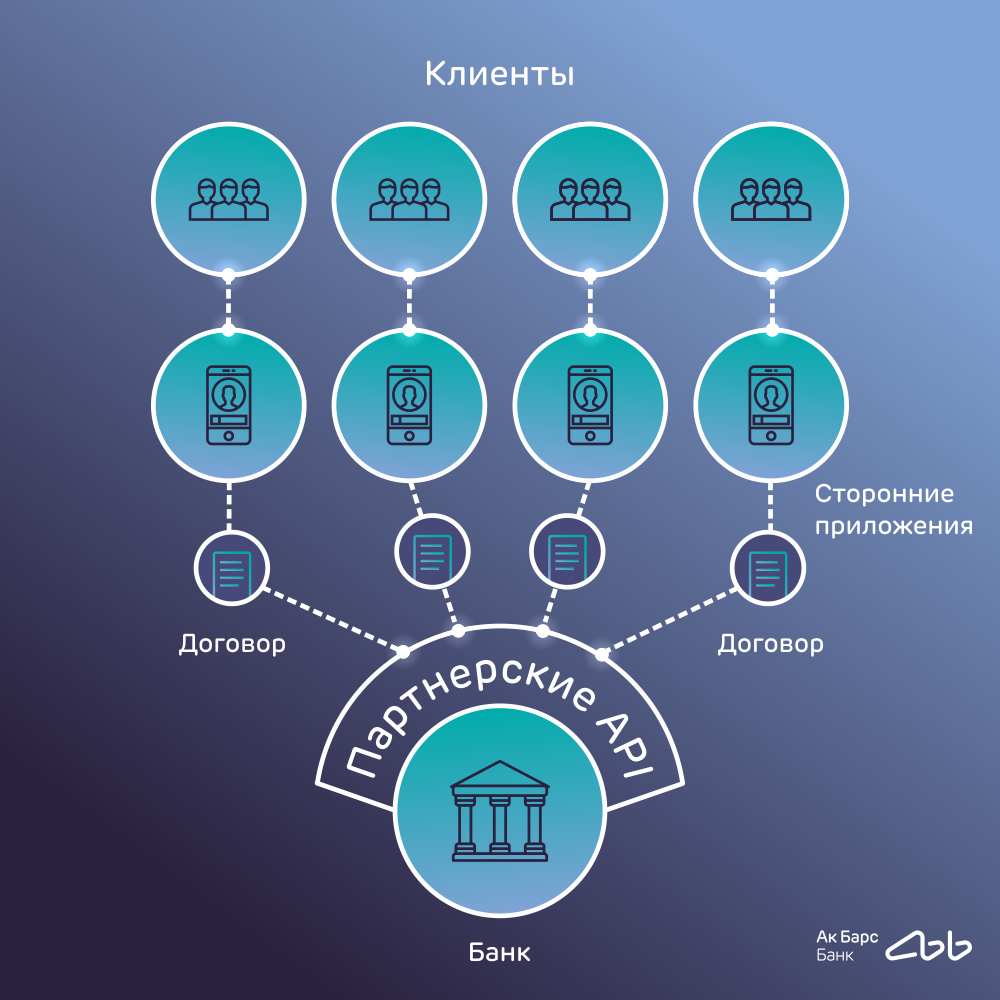

Партнерские API

Партнерские API создаются для интеграции со сторонними экосистемами и открывают новые возможности для решения важных бизнес-задач. Сейчас мы работаем над развитием новых каналов продаж, одним из которых станет партнерский канал корпоративного бизнеса.

Банк интегрируется с несколькими партнерами с целью наращивания кредитного портфеля и увеличения клиентской базы. Партнер предоставляет целевой трафик по кредитным продуктам. С помощью интеграции систем в банк направляется заявка-анкета, после чего клиент получает предодобренное решение и затем посещает офис банка для получения кредита.

Есть разница между ситуациями, когда банк предоставляет свои API сторонним компаниям и когда он сам подключается к существующим API других организаций. Этот вид программных интерфейсов называется проприетарные API. Среди примеров можно выделить маркетплейс ЦБ – онлайн-магазин финансовых продуктов (вкладов, кредитов, ценных бумаг, страховых продуктов).

В этом случае банк подключается к API, которые предоставляет Московская биржа. Звеном проекта являются электронные платформы, соединяющие поставщиков услуг с витринами — агрегаторами услуг.

У нас есть несколько кейсов использования проприетарных API в интеграции с другими организациями. Например, банк подключился к QIWI, чтобы запустить совместный продукт – карты рассрочки. Проект стал возможным благодаря запуску платформы «Мультибанк» — комплексного решения на базе карты «Совесть».

В рамках другого партнерства мы подключились к информационно-аналитической системе «Держава Онлайн». Банк предлагает клиентам системы банковские гарантии для обеспечения заявки на участие в конкурсе или аукционе и исполнения контрактов. Это партнерство помогает банку увеличить объем выданных гарантий на исполнение госконтрактов.

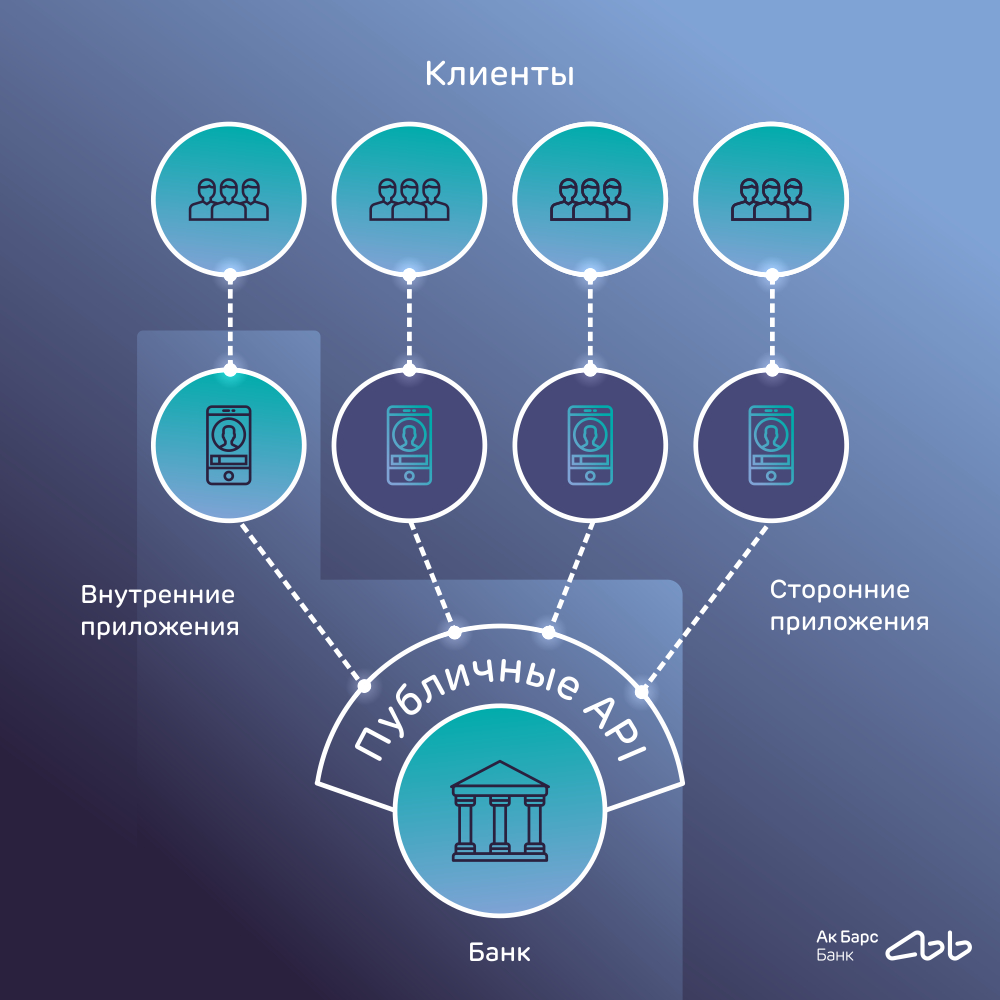

Публичные API

Open Banking – это элемент более широкого тренда, когда потребители получают все больше возможностей контролировать свои данные и активизировать отрасли экономики (общественные услуги, ритейл и так далее) с помощью современных технологий, процессов и бизнес-моделей.

Чтобы стимулировать инновации и монетизировать данные, банки могут создавать API, позволяющие сторонним сервисам получать доступ к своей инфраструктуре.

Публичные API основаны на базе открытого программного кода по алгоритму «создай – открой – предоставь доступ к данным». Они позволяют разным сервисам непрерывно обмениваться данными, привлекать новых партнеров, получать аналитику о клиентах и о трафике в целом.

Пожалуй, первое, что приходит на ум, когда мы говорим о публичных API, – это Twitter, Facebook, «ВКонтакте», Instagram Google, «Яндекс.Карты» и другие сервисы. Например, API «ВКонтакте» предоставляет возможность для интеграции со сторонними сервисами. Благодаря открытым интерфейсам другие сервисы могут авторизовать пользователя с помощью их аккаунтов ВК.

С согласия пользователей сторонние приложения получают доступ к информации о друзьях, фотографиях, видеороликах. На основании API можно разработать новые приложения, например, для прослушивания и скачивания музыки, хранения и просмотра видео.

***

Для создания единых подходов к Open Banking и другим инфраструктурным проектам в финансовой сфере в России была создана ассоциация ФинТех (АФТ). Такие проекты, как «Цифровой профиль» и «Мастерчейн», позволят дать толчок для создания единых стандартов.

Сейчас ассоциация прорабатывает сценарий отношений банка с финтех-стартапами и планирует разработать собственный портал открытых API. Уже сейчас крупнейшие банки страны, и в том числе наш, готовы участвовать в пилотах.

В дальнейшем после первых результатов будут подниматься вопросы о внедрении единых подходов к Open и Beyond Banking, как это было сделано в Европе.

Таким образом, открытые API помогают банкам построить вокруг себя экосистему, создавая мультиплатформенные продукты в партнерстве с небанковскими технологическими компаниями. Этот инструмент позволяет значительно сократить процесс разработки и ускорить выход новых технологических решений на рынок.

Существующие кейсы Open Banking говорят о перспективах этого инструмента, и в этом году мы ожидаем новые прорывные финтех-проекты с применением Open API.

Материалы по теме:

Вам нужно задуматься о запуске финтех-стартапа в Литве. И вот почему

Антон Арнаутов: «Через пять лет банки окончательно потеряют монополию на финансовые сервисы»

Как это работает: API для страховых компаний

Евгения Евлютина, соосновательница банка «Точка»: «Я — холакрат и велоситист»

Как трансформируются зарплатные проекты банков

Фото на обложке: Unsplash

-

Партнёрский материал Альфа-Банк подвёл итоги первой программы для импортёров: шесть компаний получили гранты по 1 млн ₽ 26 июня 2026, 09:44

-

Автомобили От авиационных двигателей до электромобилей: история BMW 04 июля 2026, 10:16

-

Личное Ли Шуфу. Как мальчик из китайской деревни основал Geely и купил Volvo 01 июля 2026, 20:17

-

Бизнес Не из гаража, а почти из холодильника: история Geely 01 июля 2026, 14:58

-

Искусственный интеллект Нам не нужен свой OpenAI: где России искать эффект от ИИ и что для этого делать 19 мая 2026, 11:00

-

Бизнес «Команде не вырасти выше лидера»: как изменить неписаные правила взаимодействия в группе 19 мая 2026, 10:00

-

Ритейл Когда ручная отчётность мешает компании расти: как ускорить аналитику в фешен-ретейле 16 апреля 2026, 18:29

-

Личное Дарио Амодеи. Как обыграть OpenAI и создать самый дорогой ИИ-стартап в мире 16 июня 2026, 12:05

-

Россия Каждый пятый россиянин работает во время отдыха — коллеги не замечают «отпускные» аватарки в соцсетях 05 июля 2026, 10:00

-

Технологии iPhone 17 стал самым востребованным смартфоном в России — но по числу проданных устройств лидирует Redmi 04 июля 2026, 19:00

-

Тренды Каждый третий россиянин продолжает работать во время болезни: основная причина — страх потери дохода 06 июля 2026, 12:42

-

Искусственный интеллект Минцифры планирует ускорить мобильный интернет с помощью ИИ: пропускная способность сетей может вырасти на треть 06 июля 2026, 11:18

-

Искусственный интеллект Wildberries будет следить за использованием ИИ в отзывах на маркетплейсе — но удалять такой контент не будут 06 июля 2026, 09:00

-

Деньги В России стартовал предзаказ на GTA 6: игроки рынка — о том, сколько будет стоить игра и как её купить 05 июля 2026, 19:00

-

Деньги Активы фондов целевого капитала в России достигли 204 млрд ₽ — большинство поддерживают образование и науку 04 июля 2026, 16:00

-

Банки Ozon Банк установил более 1000 банкоматов по всей России — получить дебетовые карты теперь можно прямо в них 03 июля 2026, 16:30