Внутренний рынок M&A. Самые активные компании и популярные области за 2 года в России

Главные сделки и имена

C 2022 года число M&A-сделок в России растет. Этому способствует и постепенный выход иностранных компаний из страны, и покупка оставшихся активов отечественными игроками. По данным RB.RU, количество сделок стабильно росло на протяжении нескольких последних кварталов.

На первые места по количеству сделок вышли компании из телекоммуникационной среды и IT-сектора. При этом сумма самих сделок в большинстве случаев не раскрывается.

Методология

RB.RU публикует аналитику по самым активным областям и крупным игрокам на рынке M&A последних двух лет. Для анализа мы брали период со II квартала 2022 года по I квартал 2024 года, сферы — технологические, включая производства, но без тяжелой промышленности.

В частности, это: EdTech, MedTech, e-commerce, HR, софт, финтех, маркетинг, еда, сервисы, медиа, телеком, ритейл, девелопмент, трэвел, авто, производства, логистика, страхование, игры, развлечения, здоровье, консалтинг, книжный рынок, ИИ, технологии в спорте и для детей.

Собирать аналитические данные RB.RU помогала аналитическая платформа Dsight. Ниже мы публикуем графики, составленные в ходе совместного исследования рынка.

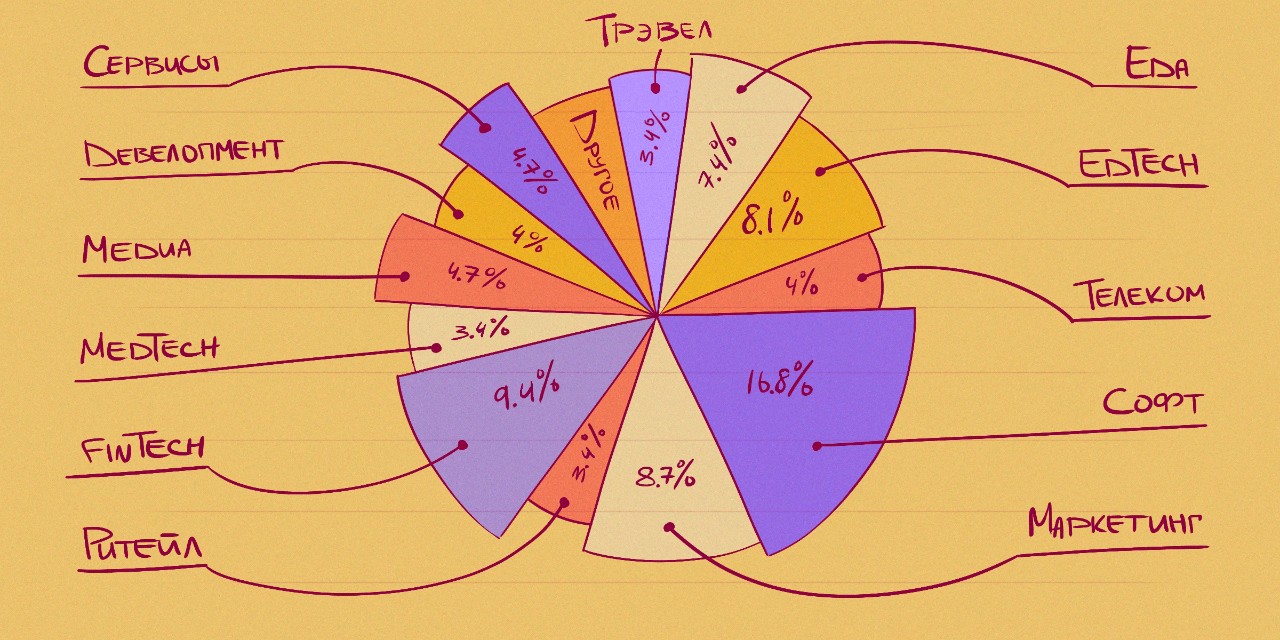

Отрасли

Самые активные отрасли на российском рынке M&A со II квартала 2022 года по I квартал 2024 года по версии редакции RB.RU

В отличие от венчурного рынка в целом, где деление на отрасли показало значительный перевес в сторону FinTech и автомобилестроения, рынок M&A показывает относительный баланс.

Больше всего сделок по слиянию и поглощению произошло в постоянно развивающемся мире IT-решений — учитывая динамику последних лет, это было ожидаемо. С небольшим отрывом за ним идут проекты в сфере маркетинга, ставшие ценными активами в экосистемах крупных игроков вроде МТС и VK. Тройку наиболее популярных отраслей закрывают слияния и поглощения на рынке Food-проектов: кафе, рестораны и различные технологические решения для них.

Арсений Даббах, основатель аналитической компании Dsight

В последние два года следующие события формировали рынок M&A:

- Уход ИТ крупных вендоров (преимущественно иностранных) и acquihire (выкуп компании с целью «нанять» сразу команду) их подразделений. Примеров много: SAP, Oracle, Cisco, IBM, «Рексофт», поглотивший дочернюю компанию EPAM.

- Уход и разделение стартапов на части, одна из которых работает в РФ, вторая — на международных рынках. Здесь российские подразделения активно покупали МТС, Яндекс и другие гиганты.

Софт

На российский IT-рынок пришлось самое большое количество M&A-сделок с 2022 по 2024 год. Во многом из-за активной политики импортозамещения и необходимости создания как независимых операционных систем, так и приложений для них.

В сентябре 2023 года «Ростелеком» реализовал опцион на выкуп 25% у структур совладельца РБК Григория Березкина и получил 100% в ООО «Открытая мобильная платформа» — разработчике мобильной операционной системы (ОС) «Аврора», которая должная появиться в потребительском сегменте уже в 2027 году.

Создателей приложений для этой операционной системы тоже активно скупают. Отечественный производитель электроники F+ tech приобрел двух поставщиков ПО для разработки полного цикла и адаптации приложений под российские ОС, включая «Аврору». Однако позже эти активы были выкуплены у F+ Tech венчурным фондом «Стриго Кэпитал».

Маркетинг

Большие данные и реклама становятся все важнее для современной экономики, и телеком-компании хотят играть активную роль в этих областях. Покупка MarTech-игроков позволяет операторам объединить огромный массив данных о своих клиентах с современными рекламными технологиями для создания более точных и эффективных рекламных кампаний.

В конце 2023 года «Билайн» приобрел мажоритарную долю в компании Callibri, ведущем разработчике облачных сервисов для отслеживания эффективности рекламы. Согласно данным ЕГРЮЛ, «Вымпел-Коммуникации» (материнская компания «Билайн») владеет 51% в ООО «Колибри» (Callibri). Стоимость сделки не раскрывается.

МТС в том же году совершила две сделки на этом рынке: приобрела 67% акций группы Buzzoola, одного из лидеров рынка нативной рекламы в России и СНГ, и 100% рекламной платформы Segmento.

Food

Arnest Group, крупнейший российский производитель парфюмерно-косметической и хозяйственно-бытовой продукции в аэрозольной упаковке, стал владельцем сразу двух крупных активов ушедших иностранных компаний из Food-сегмента.

В сентябре 2022 Arnest Group приобрела за €1 российскую долю бизнеса нидерландской Heineken без опциона на обратный выкуп — в сделку вошли семь оставшихся заводов в России.

Второе крупное приобретение производителя аэрозолей — три завода американской Ball Corporation по выпуску алюминиевой упаковки для напитков. Производственные мощности Ball в России были представлены в Наро-Фоминске, Аргаяше и Всеволжске. Заводы обеспечивали около 5% от мировых поставок банок для напитков.

Владимир Селезнев, M&A-директор в инвестиционном банке Gardiner Resources

Что о ситуации на рынке думает Владимир Селезнев:

Российская пищевая промышленность демонстрирует один из самых высоких показателей M&A-активности среди прочих отраслей. Стабильно растущий внутренний спрос стимулирует крупных и средних игроков рассматривать приобретения для вертикальной и горизонтальной интеграции в различных нишах. Достаточно большой объем рынка делает его также привлекательным для зарубежных инвесторов из «дружественных» стран.

Мы наблюдаем более высокие мультипликаторы M&A-сделок относительно традиционных отраслей тяжелой промышленности или природных ресурсов за счет наличия узнаваемого бренда, а также часто более высоких темпов роста (это особенно релевантно для предприятий малого бизнеса и стартапов).

FinTech

В финтех-сегменте рынка крупнейшей сделкой с раскрытой стоимостью стала продажа Банком России группе ВТБ банка «Открытие» за 340 млрд рублей. Покупатель оплатил акции деньгами (более 233 млрд рублей) и облигациями федерального займа (на 106,87 млрд рублей).

ВТБ планирует сохранить бренд «Открытие» для некоторых продуктов и услуг, при этом клиенты обоих банков смогут пользоваться всеми их продуктами и услугами без ограничений.

Российские игроки также выкупали и иностранные активы. Инвестиционная группа «Инсайт» Авеа Миракяна купила у Siemens лизинговую компанию «Сименс Финанс» за 52 млрд рублей. На активы концерна также претендовал Экспобанк.

Сервисы

Четыре из шести M&A-сделок в сфере сервисов были проведены телекоммуникационными игроками: три приобретения у МТС против одного у «Ростелекома».

МТС увеличил свою долю в сервисе аренды самокатов «Юрент» с 11,77% до 80,58%, выкупив при этом долю у его основателей. Кроме этого, МТС приобрел сервис поминутной аренды спортзалов Gymmy и сервис TicketsCloud — площадку для продажи билетов на мероприятия. TicketsCloud будет функционировать в качестве одного из направлений в структуре «МТС Энтертейнмент» совместно с усилившимся рекламным направлением компании.

«Ростелеком» расширил портфель корпоративных продуктов при помощи инвестиций в сервис автоматизации делового туризма «Кортеос». Компания выкупила 60% сервиса, сохранив при этом доли основателей бизнеса.

Телеком

На рынке телекоммуникаций все отчетливее прослеживается тенденция к формированию экосистем, которые объединяют различные сервисы, дочерние компании и партнерские проекты.

Стоит отметить, что не все игроки рынка открыто используют термин «экосистема». Однако их стратегии развития говорят сами за себя: они планомерно расширяют линейку продуктов и услуг, выходя за рамки традиционной сотовой связи.

Владимир Фомченко, партнёр практики сопровождения сделок НЭО

Мы наблюдаем активное продвижение медиасервисов, технологий «умного дома» и других смежных сервисов. Существует также большой потенциал по развитию FinTech-услуг и синергии Telecom-рынка с банковской сферой, что подтверждается развитием MVNO (виртуальных операторов мобильной сети) крупнейшими банками страны.

Однозначно продолжат стремительно развиваться дата-центры и кибербезопасность, где сейчас спрос существенно превышает предложение. При этом классические услуги (связь, интернет) как основа бизнеса будут в любом случае поддерживаться операторами на должном уровне. С одной стороны, это гарантирует лояльность абонентов, для которых качество и непрерывность связи являются приоритетом, с другой — обеспечивает возможности для развития смежных продуктов.

EdTech

Две из четырех сделок в EdTech-сегменте рынка остаются за группой VK. Компания продолжает развивать образовательное направление, приобретая соответствующие активы как самостоятельно, так и через принадлежащие компании.

В 2023 году VK закончила консолидацию сервиса для школьников «Учи.ру», которым, по собственным данным компании, пользуются свыше 12 млн учеников, 6 млн родителей и 800 тыс. учителей.

В том же году принадлежащая VK платформа Skillbox приобрела 51% онлайн-школы английского языка «Кэспа». Новый актив должен усилить присутствие компании на рынке курсов по цифровым профессиям.

MedTech

Единственная международная горизонтальная сделка в медтехе с значительным увеличением профильных активов прошла в феврале 2023 года. Холдинг «Хеликс» приобрел белорусскую лабораторную сеть «Синэво» у шведской Medicover. В результате сделки «Хеликс» получил 58 лабораторных пунктов в городах Белоруссии. Сама сеть «Синэво» сохранила бренд и была интегрирована в «Хеликс».

Медицинские проекты с AI также получают должное внимание. Компания-разработчик сервиса по распознаванию медицинских изображений «Цельс» установила контроль над активами разработчика Botkin AI — аналогичного конкурирующего сервиса для анализа медицинских данных. Это первая консолидация ИИ-активов на рынке медицинских технологий в России.

Сделка прошла почти сразу же после приостановки применения Botkin AI со стороны Росздравнадзора. Однако спустя шесть месяцев, когда сервис уже находился во владении ООО «Медицинские скрининг системы», надзорный орган вернул соответствующее разрешение на использование Botkin AI в медицинской практике.

Медиа

Сразу две сделки из трех в этой отрасли принадлежат телекоммуникационным компаниям: МТС и «Вымпелкому». МТС ограничился покупкой внутреннего бизнеса, «Вымпелком» же приобрел актив в КНР.

- В мае прошлого года сервис МТС Travel купил онлайн-журнал «Тонкости Туризма». Это позволило усилить экосистему дополнительным медиаактивом с собственной технологической платформой, контентом и узнаваемым брендом. Эксперты оценивают покупку «Тонкостей» в 100-150 млн рублей.

- Осенью 2023 года «Билайн» купил 95% сети доставки контента CDN Video у китайского холдинга Wangsu Science & Technology. Компания оказывает услуги организации онлайн-трансляций и размещает свои узлы в 22 городах России, а также США, Германии, Сингапуре, Нидерландах, Израиле, Ираке и странах ближнего зарубежья.

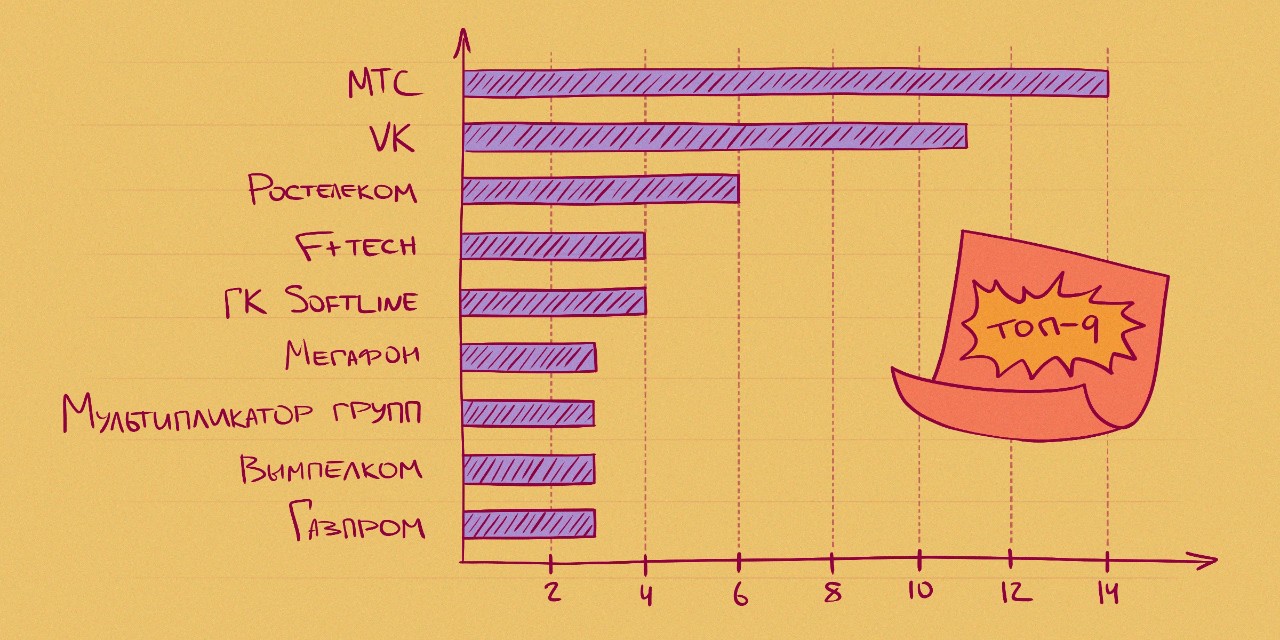

Компании

Самые активные компании на российском рынке M&A со II квартала 2022 года по I квартал 2024 года по данным RB.RU

Отечественные IT-игроки постепенно наследуют китайскую модель с развитием бизнеса при помощи создания экосистемных продуктов — это позволяет компаниям держать часть направлений бизнеса в убытке при условии, что они генерируют аудиторию и позволяют привлекать клиентов в более маржинальные направления.

Этим объясняется активность телекоммуникационных компаний, которые стараются вертикально расширить бизнес. Так, первые шесть самых активных компаний представлены игроками из телеком- и IT-сегментов рынка.

МТС

За последние два года «МТС» стал самым активным игроком в M&A-среде. Во многом за счет приобретения активов, которые имеют мало отношения к классическому телекоммуникационному направлению. Единственная Telecom-сделка с участием МТС состоялась в мае 2023 года: компания закончила консолидацию активов интернет-провайдера «Зеленая точка», выкупив в два этапа 51% и 49% акций.

Остальные тринадцать приобретений МТС включают в себя компании из разных сфер: от сервисов и софта до рекламы и медиа. Для развития отдельной бизнес-вертикали компания купила DY Technologies — владельца строящегося завода по производству импортозамещающих компонентов для автомобилей: навигаторов, систем контроля, видеорегистраторов и другой электроники.

VK

Одна из крупнейших сделок в IT с раскрытой стоимостью состоялась в 2023 году — в феврале VK консолидировала популярный ресурс онлайн-образования для школьников «Учи.ру» за 8,7 млрд рублей. Сервис вошел в образовательный периметр компании, в котором уже находятся Skillbox, GeekBrains, SkillFactory, «Умскул», «Тетрика» и «Сферум».

Кроме EdTech-направления, VK усиленно развивает рекламную оставляющего своего бизнеса — две из семи сделок компании связаны с маркетинговыми и рекламными агентствами. В марте 2023 года VK объявила о покупке 51% доли в коммуникационном агентстве Didenok Team, которое специализируется на работе с инфлюенсерами.

Еще одна сделка VK, связанная с MarTech-компаниями, прошла в конце 2022 года. Корпорация выкупила агентство Invite у одного из акционеров — АО «МФ Технологии». Сумма этой сделки не раскрывается.

Компания также активно скупала и медиаактивы. В 2022 году VK приобрела у «Яндекса» платформы «Дзен» и «Новости». При этом сама компания продала «Яндексу» сервис Delivery Club, ранее выкупленный у «О2О Холдинг».

«Ростелеком»

На втором месте по количеству проведенных сделок снова оказалась компания из телекоммуникационной среды. Сразу три сделки у «Ростелекома», в отличие от МТС, связаны с локальными операторами связи. В марте этого года компания приобрела двух операторов IP-телефонии — «Манго Телеком» и «М.Девелопер» — через дочернюю структуру «Телеком-1». По данным Forbes, до 20 февраля этими активами владела кипрская Mango Cloud Systems Limited, принадлежащая структурам Григория Березкина.

Ранее «Ростелеком» уже приобретал активы Березкина. В сентябре 2023 года компания реализовала опцион на выкуп 25% в ООО «Открытая мобильная платформа» (разработчике мобильной операционной системы «Аврора»).

Еще одна телеком-сделка с участием компании прошла в марте 2023 года. Тогда «Ростелеком» получил 51% в московском провайдере «МаксимаТелеком» и сменил вектор его деятельности. Теперь провайдер сосредоточен не на операторском направлении, а на интеграционном, так как последнее уже сегодня дает ощутимо больше выручки.

F+ Tech

ИТ-холдинг F+, судя по проведенным сделкам, сосредоточен на выпуске собственного конкурентоспособного оборудования для систем хранения данных и автоматизированных рабочих мест, которые будут поставляться госкомпаниям и ведомствам. Для этого компания приобрела 49% акций в компаниях Baum и Getmobit.

По словам представителя головной структуры F+, системы хранения данных в компании будут близки по характеристикам к решениям от Huawei, IBM и Hitachi Vantara. F+ tech намерена занять до 30% рынка СХД в течение трех лет.

ГК Softline

За последние два года группа компаний Softline усилила свои позиции на Fintech-рынке и в смежных отраслях. В 2024 году Softline объявила о приобретении разработчика платежных терминалов «Инверсум», а двумя годами ранее купила контрольную долю в компании-разработчике решений в области безналичных платежей «Ваш платежный проводник». Сумма сделок не раскрывается.

Компании, занимающиеся цифровой безопасностью, также вошли в контур Softline. В течение последнего года группа приобрела одного из лидеров российского рынка по разработке сертифицированных защищенных средств вычислительной техники – АКБ «Барьер». Еще одна сделка в этой отрасли с участием ГК Softline — установление контроля в R.Partner, которая занимается комплексным предоставлением услуг в области цифровой трансформации и информационной безопасности.

«Мегафон»

Как и VK, «Мегафон» также приобретал активы собственного акционера. По данным ЕГРЮЛ, в 2022 году «Мегафон» выкупил у ООО «ЮэСэМ Телеком» (входит в USM Алишера Усманова) компанию oneFactor, которая разрабатывает аналитические сервисы на базе искусственного интеллекта. Стоимость сделки не раскрывается.

Сразу после покупки oneFactor, «Мегафон» стал владельцем 100% системного интегратора ООО «Талмер» в рамках процесса реструктуризации собственных активов. В отличие от других операторов, «Мегафон» намерен развивать профильные направления, постепенно отказываясь от непрофильных.

Что эксперты думают о будущем рынка

Комментируя ситуацию, опрошенные RB.RU эксперты выдвинули свои прогнозы насчет возможных путей развития российского сегмента M&A:

Арсений Даббах, основатель аналитической компании Dsight

МТС, «Хайв» (фонд, выделенный из структуры «Вымплеком»), Сбер, Ростелеком, VK активно инвестируют и покупают проекты. У этих компаний есть ресурсы и возможности взять лидерство в импортозамещении ушедших вендоров. Покупая стартапы, корпорации делают на их основе локальный продукт.

Предполагаю, что в будущем в некоторых сегментах могут произойти слияния и консолидация рынка вокруг крупных игроков. Также тренд на IPO будет стимулировать M&A-активность будущими эмитентами.

В целом рынку удалось адаптироваться, но государство хочет обеспечить цифровой суверенитет, и крупные инфраструктурные медиаплатформы (аналоги YouTube, Google Play, Instagram*, LinkedIn и другие) еще в процессе построения.

Также сейчас идет активное взаимодействие с «дружественными» странами (Китай, Иран, Индия), где ищут альтернативы ушедшим западным ИТ-решениям.

Владимир Фомченко, партнёр консалтинговой компании НЭО

Стоит ожидать сделки, связанные с платежными системами и цифровыми финансовыми активами. Анонсированное Wildberries и Russ объединение может рассматриваться лишь как начало для последующего построения крупного диверсифицированного холдинга, который может стать влиятельным игроком FinTech-сегмента — в том числе путем дальнейшего приобретения небольших компаний, обладающих уникальными или масштабируемыми решениями. Не забываем также про Qiwi: не исключено, что часть активов некогда крупного участника рынка будет выставлена на продажу.

Также возможно продолжение консолидации в банковской сфере, приобретение крупными ТМТ-холдингами более мелких FinTech-компаний для развития продуктовых портфелей.

Знаковым событием, имеющим стратегическое значение для отрасли FinTech, станет интеграция «Росбанка» и «Т-банка», в результате которой может образоваться интересная с точки зрения продуктового портфеля, масштабов и подходов к ведению бизнеса финансовая группа.

*принадлежит Meta, которая признана в России экстремистской организацией и запрещена

Иллюстрации: RB.RU

Фото в тексте: предоставлены экспертами

-

Партнёрский материал Онлайн-инкассация: как превратить наличную выручку в рабочий капитал 01 июня 2026, 10:00

-

IT Как построить технологическую империю, когда против тебя весь рынок: история Huawei 03 августа 2026, 18:27

-

Бизнес Как Sony превратила отказ Nintendo в игровую империю: история PlayStation 02 августа 2026, 13:03

-

Автомобили От аккумуляторов для телефонов до победы над Tesla: история BYD 31 июля 2026, 23:02

-

Автомобили Как из чужих технологий сделать собственный бизнес: история Changan 31 июля 2026, 16:40

-

Личное Льюис Хэмилтон. Как гонщик превратил себя в главный бренд «Формулы‑1» 31 июля 2026, 13:38

-

Личное Рид Хастингс. Как «золотой мальчик» отказался от семейного дела и построил Netflix 24 июля 2026, 15:41

-

Бизнес Пауза, план Б, красная черта: 18 правил жёстких бизнес-переговоров 23 июля 2026, 19:03

-

Бизнес «Лента» отчиталась о финансовых итогах II квартала: чистая прибыль снизилась почти на 20% — до 8 млрд ₽ 03 августа 2026, 20:15

-

Бизнес Amazon достигла капитализации $3 трлн — корпорация впервые вошла в пятерку самых дорогих компаний мира 03 августа 2026, 20:00

-

Банки Т-Банк выпустил новое приложение для iPhone — Air Pilot Log: сервис уже можно скачать в App Store 03 августа 2026, 19:09

-

Бизнес Акционеры «Т-Технологий» утвердили дивиденды за I квартал: общий объём выплат — 12,3 млрд рублей 03 августа 2026, 18:30

-

Банки Продажи золотых слитков в России выросли на 31% в 2026 году — рост интереса связывают с подорожанием металла 03 августа 2026, 21:00

-

Недвижимость ПИК восьмой год подряд удерживает лидерство в рейтинге застройщиков Москвы — «Самолёт» опустился на третье место 03 августа 2026, 20:45

-

Автомобили Lada с начала 2026 года реализовала 183 тыс. автомобилей — наибольший рост продаж показала новая Lada Niva Travel 03 августа 2026, 19:00

-

Россия ЦОДы предлагают подключать к недозагруженным ТЭЦ — для компенсации дефицита энергомощности в Московской области 03 августа 2026, 15:50